วิเคราะห์หุ้น : บล.เคจีไอฯ Food and Beverage มีสัญญาณว่าต้นทุนการผลิตของกลุ่มฯ จะลดลงในปี 2567

วันที่ส่ง: 22/12/2023 - ผู้เขียน: กรุงเทพธุรกิจ

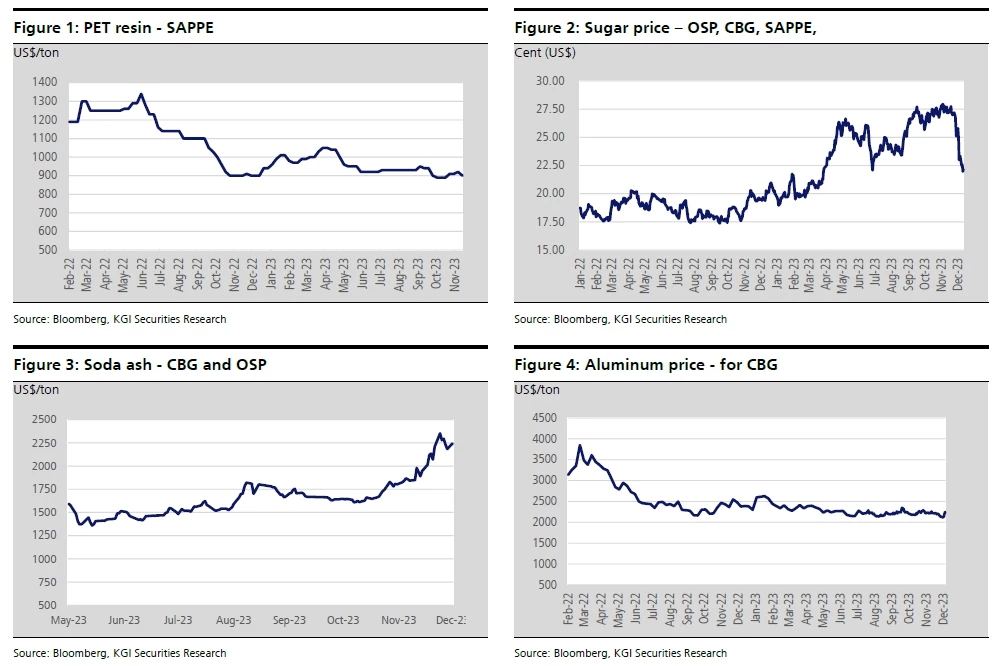

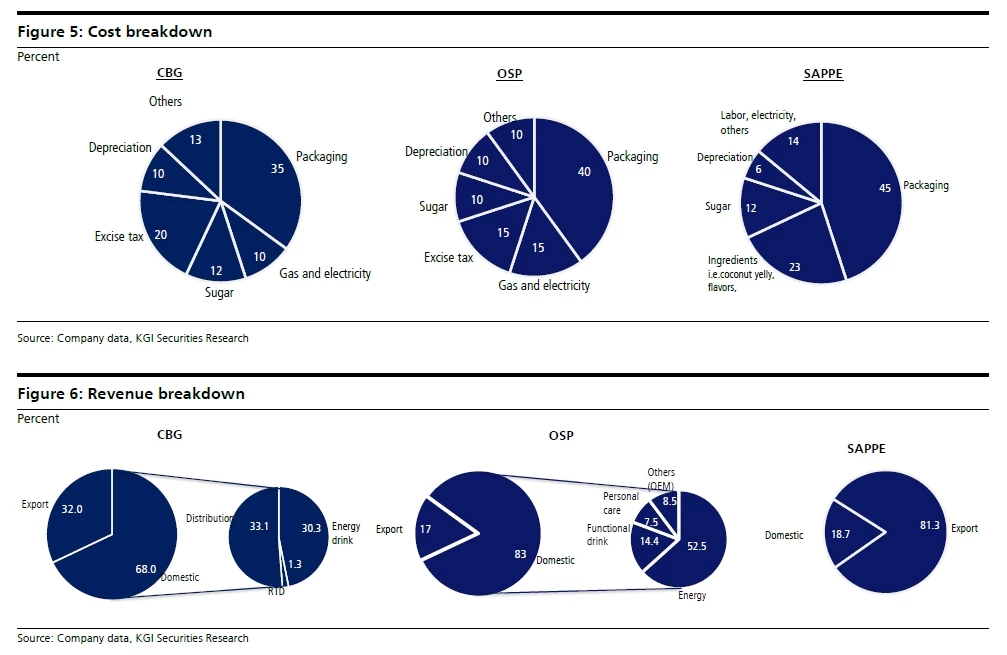

ราคาน้ำตาลลดลงมาอย่างมากในช่วงสองสัปดาห์ที่ผ่านมา โดยลดลงถึง 20% จากระดับสูงสุดเมื่อปลายเดือนพฤศจิกายน 2566 ทั้งนี้ ราคาน้ำตาลที่ลดลงจะทำให้ต้นทุนการผลิตของบริษัทในกลุ่ม F&B ลดลง โดยเฉพาะ SAPPE ซึ่งใช้ราคาน้ำตาลที่อิงกับราคาน้ำตาลส่งออก ต้นทุนน้ำตาลเป็นหนึ่งในต้นทุนหลักของบริษัทในกลุ่ม F&B ซึ่งคิดเป็นประมาณ 12% ของต้นทุนการผลิตรวมของ SAPPE และ CBG ในขณะที่คิดเป็น 10% ของต้นทุนรวมของ OSP นอกจากนี้ เนื่องจากธุรกิจส่งออกถูกกำหนดให้ต้องซื้อน้ำตาลโดยใช้ราคาน้ำตาลส่งออก ในขณะที่ธุรกิจเครื่องดื่มในประเทศต้องซื้อที่ราคาในประเทศ เราจึง

มองว่าราคาน้ำตาลที่ลดลงในตลาดโลกจะส่งผลดีกับ SAPPE มากกว่าบริษัทอื่นในกลุ่ม เพราะธุรกิจส่งออกของ SAPPE คิดเป็นสัดส่วนถึง 75% ของรายได้ สูงกว่าของ CBG ที่ 32% และของ OSP ที่ 17%

ราคา PET Resin มีแนวโน้มลดลง ซึ่งจะส่งผลดีต่อ SAPPE

ราคา PET Resin ลดลงมา 5% จากระดับสูงสุดเมื่อปลายเดือนกันยายน 2566 (ราคาทรงตัว YTD) เหลือ USD900/ton โดยราคาน้ำมันดิบที่ลดลงอย่างมากในช่วงหลายสัปดาห์ที่ผ่านมา น่าจะฉุดให้ราคา PET Resin กลับลงมาอยู่ใกล้ระดับก่อน COVID ระบาดในช่วง USD650-800/ton ทั้งนี้ ราคา PET resin ที่ลดลงจะส่งผลดีต่อ SAPPE เพราะจะทำให้ต้นทุนบรรจุภัณฑ์ลดลง โดยต้นทุนบรรุจุภัณฑ์คิดเป็น 45%ของต้นทุนการผลิตรวมของ SAPPE อย่างไรก็ตามสถานการณ์นี้จะไม่ส่งผลดีต่อ OSP และ CBG เพราะต้นทุนบรรจุภัณฑ์ส่วนใหญ่เป็นอลูมิเนียม ขวดแก้ว และค่าไฟฟ้า ในขณะเดียวกัน ราคาอลูมิเนียมยังคงทรงตัวอยู่เท่าเดิม

ปรับเพิ่มมาร์จิ้น สำหรับ SAPPE

เนื่องจากราคาน้ำตาลในปัจจุบันที่ USD22 cent/lb ต่ำกว่าสมมติฐานที่เราใช้ในแบบจำลองที่ USD24cent/lb จึงอาจจะทำให้ประมาณการ margin ปี 2567 ของเรามีอัพไซด์อีก นอกจากนี้ ราคา PET Resin ที่ลดลงจะเป็นอีกหนึ่งปัจจัยที่กระตุ้นให้มาร์จ้อนเพิ่มขึ้น เรามองว่าสถานการณ์นี้จะส่งผลดีกับ SAPPE เพราะจะช่วยให้บริหารจัดการต้นทุนได้ดีขึ้น อย่างไรก็ตาม เราไม่คิดว่าสถานการณ์นี้จะช่วยให้ CBG และ OSP ดีขึ้นอย่างมีนัยสำคัญ เพราะราคาอลูมิเนียมยังทรงตัว ในขณะที่ค่าไฟฟ้ามีแนวโน้มเพิ่มขึ้นในอีก 3 เดือนข้างหน้า

SAPPE ยังคงเป็นหุ้นเด่นของเราในกลุ่มนี้

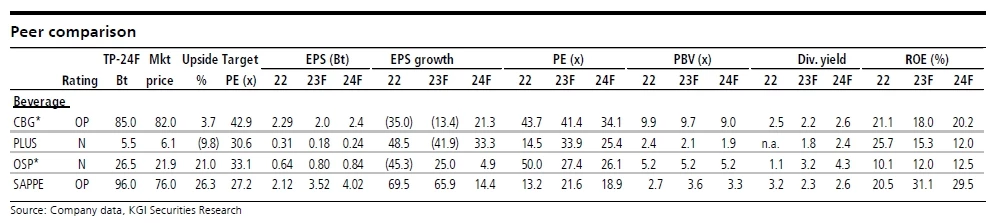

ราคาหุ้น SAPPE ตกลงมาแรงตั้งแต่ที่ราคาน้ำตาลพุ่งสูงขึ้น และความคาดหมายว่ากำไรในไตรมาสที่สี่จะลดลงตามปัจจัยฤดูกาล แต่ถึงแม้จะใช้สมมติฐานว่าค่าใช้จ่ายด้านการตลาดใน 4Q66F จะเพิ่มขึ้นอย่างมากเพราะบริษัทบันทึกรายการ SG&A ไว้ต่ำเกินไปในงวด 9M66 เรายังคาดว่ากำไรใน 4Q66F จะอยู่ที่ประมาณ 170 ล้านบาท (-46% QoQ แต่ +11% YoY) ซึ่งจะทำให้กำไรเต็มปี 2566 อยู่ที่ 1076 ล้านบาท (+65%) ทั้งนี้ ราคาหุ้นในปัจจุบันคิดเป็น PE ที่ 18.5x ต่ำกว่าค่าเฉลี่ยระยะยาวที่ 19x เล็กน้อย และเป็นโอกาสให้เข้าซื้อ ในทำนองเดียวกัน เรามองว่าเป็นโอกาสให้เข้าเก็งกำไรในหุ้น OSP หลังจากที่ราคาหุ้นย่อลงมาแรงมาอยู่ระดับที่ไม่แพงเหมือนก่อนแล้ว

Risks

ความผันผวนของราคาสินค้าโภคภัณฑ์ในตลาดโลก และ margin เปลี่ยนแปลง

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

'นิคมโรจนะ'โซนอันตรายเหลือขายสูงสุดมูลค่า1.7หมื่นล้าน

ศูนย์ข้อมูลอสังหาริมทรัพย์ เผยผลสำรวจอุปทานโดยรวมภาคกลาง ในช่วงครึ่งแรกปี 2567 ที่อยู่อาศัยเสนอขายทั...

ตลาดหุ้นสหรัฐแทบไม่ขยับ นักลงทุนชะลอซื้อหลังดัชนีพุ่งแรงวันก่อน

ดัชนีดาวโจนส์ตลาดหุ้นนิวยอร์กปิดบวกเล็กน้อยในวันศุกร์ (20 ก.ย.) เนื่องจากนักลงทุนชะลอการเข้าซื้อหุ้น...

เจาะพอร์ต 5 เซียนชื่อดัง ถือหุ้นปันผลสูงเกิน 5% รวม 18 หลักทรัพย์

การลงทุนในตลาดหุ้นเป็นเรื่องที่ต้องใช้องค์ความรู้มาวิเคราะห์ สังเคราะห์ในทุกปัจจัยอย่างละเอียด ซึ่งม...

น้ำนมดิบอินทรีย์ สร้างรายได้ให้เกษตรกรครบวงจร

นางอังคณา พุทธศรี ผู้อำนวยการสำนักงานเศรษฐกิจการเกษตรที่ 7 ชัยนาท (สศท.7) สำนักงานเศรษฐกิจการเกษตร (...

ยอดวิว