วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ AOT คาดว่าจะโตในอัตราที่ชะลอตัวลง

วันที่ส่ง: 27/11/2023 - ผู้เขียน: กรุงเทพธุรกิจ

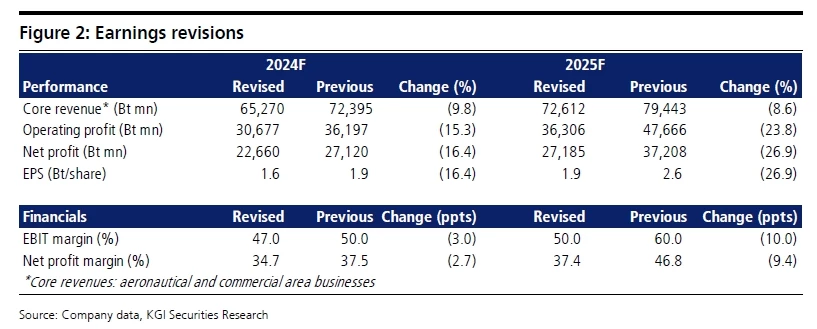

i) มีการปรับสมมติฐานจำนวนนักท่องเที่ยวต่างชาติ ถึงแม้ว่าจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้ามาประเทศไทยจะเพิ่มขึ้นในช่วงสิบเดือนแรกของปี 2566 แต่ยังต่ำกว่าที่เราคาดเอาไว้ก่อนหน้านี้ที่ประมาณ 28 ล้านคนในปี 2566F โดยปัจจัยสำคัญที่ทำให้จำนวนนักท่องเที่ยวต่ำกว่าที่คาดไว้คือ จำนวนนักท่องเที่ยวจีนต่ำเกินคาด โดยอยู่ที่ 2.78 ล้านคนในงวด 10M66 เพราะเศรษฐกิจจีนชะลอตัวลงและมีปัจจัยลบอื่น ๆ ที่กระทบกับจำนวนนักท่องเที่ยวจีนที่เดินทางเข้ามาประเทศไทย

ในปีนี้ ดังนั้น KGI จึงปรับลดประมาณการจำนวนนักท่องเที่ยวจีนปีนี้ลงเหลือ 3.4 ล้านคน (จากเดิม 4.5 ล้านคน) และปีหน้าเหลือ 4.0 ล้านคนในปี (จากเดิม 7.0 ล้านคน) ดังนั้น KGI จึงปรับลดสมมติฐานจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้ามาประเทศไทยในปีนี้ลงเหลือ 27.5 ล้านคน (จากเดิม 28.5 ล้านคน) และปี 2567F ลงเหลือ 32 ล้านคน (จากเดิม 35 ล้านคน).

ii) จะมีการปรับเพิ่ม PSC จากวันที่ 1 เมษายน 2567 ซึ่งการปรับขึ้นค่า PSC ดังกล่าวไม่กระทบกับประมาณการกำไรของ AOT เพราะบริษัทเปลี่ยนมารับรู้รายได้จากค่าบริการเป็นรายได้ PSC ในการปรับปรุงรายการทางบัญชี

iii) มีการลดค่านำเครื่องบินลงจอดสำหรับเส้นทางบินใหม่ ๆ เราคิดว่าประเด็นนี้จะเป็นบวกกับ AOT ถ้าหากสายการบินต่าง ๆ สามารถเปิดเส้นทางบินใหม่ ๆ เพื่อเพิ่มจำนวนผู้โดยสารและเที่ยวบินมาประเทศไทย เพื่อให้ได้ประโยชน์จากแรงจูงใจที่เกิดขึ้นจาก AOT

iv) ไม่ต่ออายุมาตรการช่วยเหลือ ผู้บริหารระบุอย่างชัดเจนว่า ไม่ได้มีการต่ออายุมาตรการช่วยเหลือผู้ประกอบการเหมือนกับในช่วงที่ COVID-19 ระบาดอีก ยกเว้นมาตรการเดียวที่ช่วยเหลือ ได้แก่ การขยายเวลาการจ่ายค่าสัมปทานเป็นเวลาหกเดือน เพื่อช่วยเพิ่มสภาพคล่องให้กับลูกค้า

มีแนวโน้มฟื้นตัวได้อย่างต่อเนื่องในระยะยาว

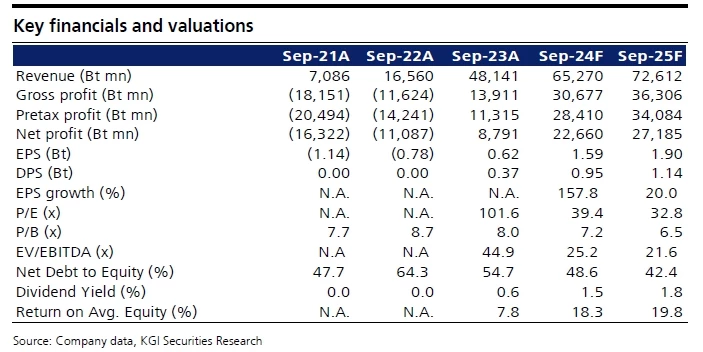

เรายังคงมองบวกกับอุตสาหกรรมการเดินทางทางอากาศของประเทศไทยที่ดีขึ้นอย่างต่อเนื่อง ซึ่งจะส่งผลดีต่อ AOT มากที่สุดเพราะเป็นธุรกิจหลักของบริษัท แม้ว่าการเติบโตจะชะลอตัวลงก็ตามปรับลดประมาณการกำไรปี 2567F ลง 16.4% และปี 2568F ลง 26.9% เมื่ออิงตามสมมติฐานใหม่ของจำนวนนักท่องเที่ยวต่างชาติ เราจึงปรับลดประมาณการกำไรปี 2567F และ 2568F ลง เพื่อสะท้อนถึงอัตรากำไรที่ต่ำกว่าที่คาดไว้ (Figure 2) ดังนั้น เราจึงคาดว่ากำไรสุทธิปี 2567F จะอยู่ที่ 2.27 หมื่นล้านบาท และปี 2568F จะอยู่ที่ 2.72 หมื่นล้านบาท

Valuation & Action

เรายังคงคำแนะนำ ซื้อ โดยประเมินราคาเป้าหมาย DCF ใหม่ที่ 79.00 บาท (ใช้ WACC ที่ 9% และ TG ที่ 3%) จากเดิมที่ 86.00 บาท

Risks

COVID-19 กลับมาระบาดอีกระลอก, เศรษฐกิจถดถอย และความไม่สงบทางการเมืองของไทย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ดีมานด์ออฟฟิศย่านซีบีดีกทม.พุ่ง! รับอานิสงส์ต่างชาติย้ายสำนักงานใหญ่

ปัญญา เจนกิจวัฒนาเลิศ กรรมการบริหารหัวหน้าส่วนพื้นที่สำนักงาน บริษัท ไนท์แฟรงค์ ชาร์เตอร์ (ประเทศไทย...

แรงเหวี่ยง“ลานีญา-ส่งออกสัญญาณดี” หนุนจีดีพีเกษตรปี67โต0.2-1.2%

ตั้งแต่ไทยเข้าสู่ฤดูฝน (20 พ.ค. 2567) ถึง ณ วันที่ 27 ส.ค. 2567 มีพื้นที่การเกษตรได้รับผลกระทบจากอุท...

ถ้าจะลาออก จะ ”บอกเจ้านายยังไงดี” ให้เกิดผลดีกับทุกฝ่าย !?

Part.1.เรื่องธรรมดา กับ เรื่อง ไม่ธรรมดา เมื่อพนักงาน ลาออก !? เป็นเรื่องที่เป็นไปไม่ได้ ที่แต่ละที่...

เตรียมโรดทริป 'อันดามัน' เส้นทางใหม่ ถนนเลียบชายฝั่ง เชื่อม 6 จังหวัดยอดฮิต !

โครงการศึกษาความเหมาะสมพัฒนาเส้นทางท่องเที่ยวเลียบชายฝั่งทะเลอันดามัน ช่วงจังหวัดระนอง – สตูล หนึ่งใ...

ยอดวิว