วิเคราะห์หุ้นรายตัว : บล.กรุงศรี AOT - อยู่ในเส้นทางการฟื้นตัว

วันที่ส่ง: 22/11/2023 - ผู้เขียน: กรุงเทพธุรกิจ

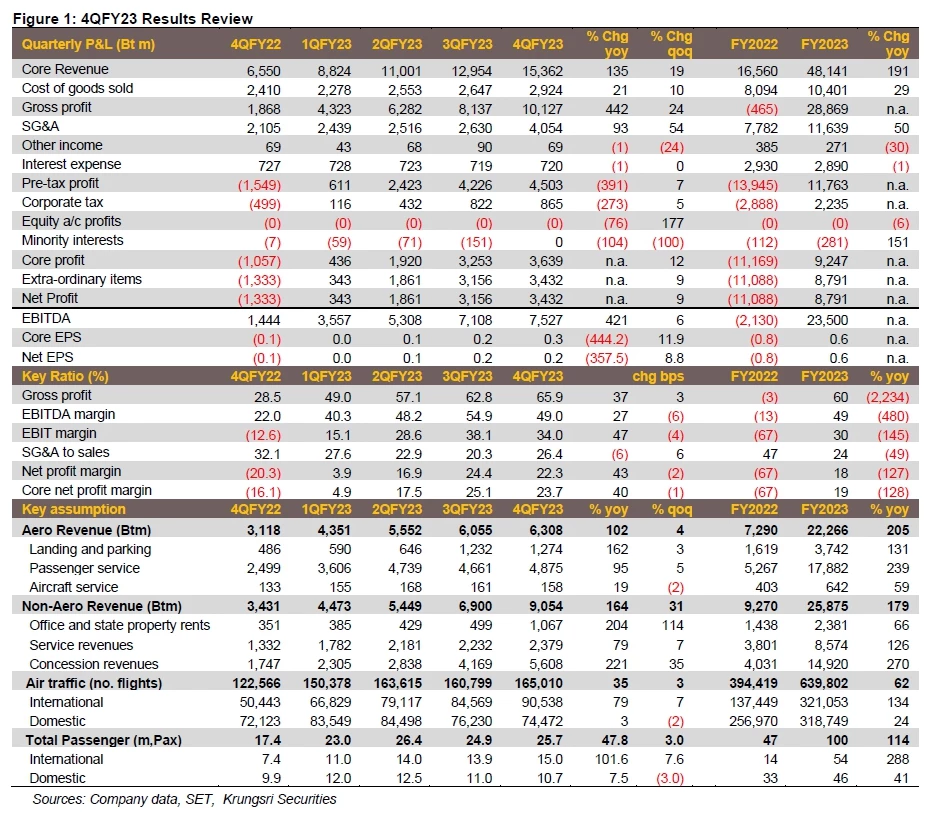

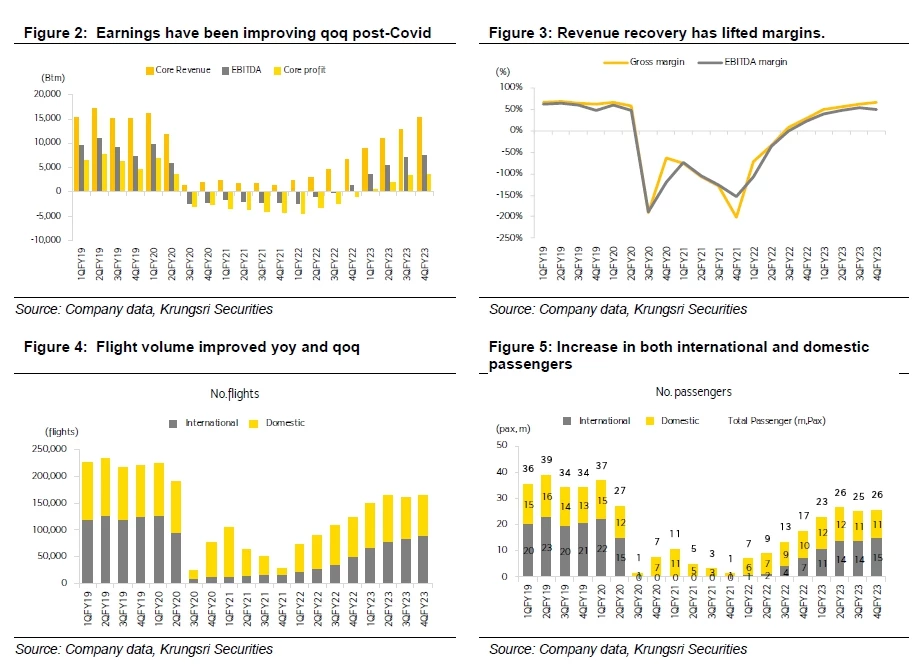

โดยกำไรหลักในปี FY23 อยู่ที่ 9.25 พันล้านบาท พลิกจากที่ขาดทุนหลัก 1.11 หมื่นล้านบาทในปี FY23 เนื่องจาก (i) รายได้รวมเพิ่มขึ้น 135% yoy และ 19% qoq จากรายได้ที่เกี่ยวกับการบิน (+102% yoy, +4% qoq) เพราะจำนวนเที่ยวบินเพิ่มขึ้นเป็น 165k เที่ยวบิน ในขณะที่จำนวนผู้โดยสารเพิ่มขึ้นเป็น 25.7 ล้านคน ในขณะที่รายได้ที่ไม่เกี่ยวกับการบินเพิ่มขึ้น 164% yoy และ 31% yoy โดยส่วนใหญ่มาจากรายได้สัมปทาน และการให้บริการ และ (ii) อัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 66% (จาก 28.5% yoy และ 62.8% qoq) และ EBITDA margin เพิ่มขึ้นเป็น 49% (จาก 22% yoy แต่ลดลงจาก 54.9%qoq)

คาดว่าจะเติบโตอย่างแข็งแกร่งใน 1QFY24F

เราคาดว่าโมเมนตัมของกำไรจะยังคงเติบโตต่อเนื่องทั้ง yoy และ qoq ใน 1QFY24F จากจำนวนผู้โดยสารที่เพิ่มขึ้นในช่วง peak season ของประเทศไทย ซึ่งจากข้อมูลระหว่างวันที่ 1 ตุลาคมถึง 18 พฤศจิกายน 2023 พบว่าจำนวนเที่ยวบินเพิ่มขึ้น 20% yoy และจำนวนผู้โดยสารเพิ่มขึ้น 28% yoy บริษัทยังมีมาตรการช่วยเหลือ โดยเลื่อนชำระและแบ่งชำระส่วนต่างระหว่างส่วนแบ่งตาม % และค่าตอบแทนขั้นต่ำของเดือนพฤศจิกายน 23 - เมษายน 24 ในขณะเดียวกัน AOT คาดว่าการให้ส่วนลดค่าบริการในการขึ่นลง (landing fees) กับสายการบินที่เพิ่มเที่ยวบินใหม่ จะทำให้รายได้ค่าธรรมเนียมเพิ่มขึ้น 15%

ทั้งนี้ AOT กลับมาอยู่ในโหมดของการขยาย capacity อีกครั้ง ได้แก่ (i) SAT1: เพิ่มการรองรับจาก 45 ล้านคนเป็น 60 ล้านคนที่สนามบินสุวรรณภูมิ (ii) การ East Expansion: เป็น 80 ล้านคน กำหนดให้บริการในปี 2027F (iii) รันเวย์ที่สามที่สนามบินสุวรรณภูมิ คาดว่าจะเสร็จในปี 2024F และ (iv) สนามบินดอนเมือง เฟส 3: เพิ่มรองรับจาก 30 ล้านคน เป็น 50 ล้านคน ส่วนโครงการอื่น ๆ ที่เหลือ อย่างเช่น ภูเก็ต เชียงใหม่ และเชียงรายยังอยู่ในแผน

มองบวกกับ AOT ราคาเป้าหมายตาม consensus อยู่ที่ 84 บาท

เรามองบวกกับ AOT เพราะจะได้อานิสงส์โดยตรงจากมาตรการของรัฐบาลที่มีแผนจะยกเว้นวีซ่าใกับนักท่องเที่ยวเพิ่มเติม (จากปัจจุบันที่ยกเว้นให้ห้าประเทศ ได้แก่ รัสเซีย จีน คาซัคสถาน อินเดีย และ ไต้หวัน) ซึ่งจะช่วยเพิ่มจำนวนผู้โดยสารให้ถึงตามเป้าของบริษัทที่ 120 ล้านคนในปี 2024F (จาก 100 ล้านคนในปี 2023 แต่ยังต่ำกว่าเมื่อปี 2019 ที่ 140 ล้านคน) ในขณะที่บริษัทมีแผนขยายสนามบินเพื่อเพิ่ม capacity อีกเท่าตัว และเพิ่มสามสนามบิน (กระบี่, อุดรธานี, และบุรีรัมย์) จะช่วยสร้างการเติบโตในระยะยาวให้แก่บริษัท เรามองว่า Downside จะมาจากจำนวนผู้โดยสารชะลอตัวลง, การขยายมาตรการช่วยเหลือผู้ประกอบการ ซึ่งจะทำให้กระแสเงินสดเข้าบริษัทช้าลง และค่าใช้จ่ายเพิ่มขึ้นจากการเปิด SAT1

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ดีมานด์ออฟฟิศย่านซีบีดีกทม.พุ่ง! รับอานิสงส์ต่างชาติย้ายสำนักงานใหญ่

ปัญญา เจนกิจวัฒนาเลิศ กรรมการบริหารหัวหน้าส่วนพื้นที่สำนักงาน บริษัท ไนท์แฟรงค์ ชาร์เตอร์ (ประเทศไทย...

แรงเหวี่ยง“ลานีญา-ส่งออกสัญญาณดี” หนุนจีดีพีเกษตรปี67โต0.2-1.2%

ตั้งแต่ไทยเข้าสู่ฤดูฝน (20 พ.ค. 2567) ถึง ณ วันที่ 27 ส.ค. 2567 มีพื้นที่การเกษตรได้รับผลกระทบจากอุท...

ถ้าจะลาออก จะ ”บอกเจ้านายยังไงดี” ให้เกิดผลดีกับทุกฝ่าย !?

Part.1.เรื่องธรรมดา กับ เรื่อง ไม่ธรรมดา เมื่อพนักงาน ลาออก !? เป็นเรื่องที่เป็นไปไม่ได้ ที่แต่ละที่...

เตรียมโรดทริป 'อันดามัน' เส้นทางใหม่ ถนนเลียบชายฝั่ง เชื่อม 6 จังหวัดยอดฮิต !

โครงการศึกษาความเหมาะสมพัฒนาเส้นทางท่องเที่ยวเลียบชายฝั่งทะเลอันดามัน ช่วงจังหวัดระนอง – สตูล หนึ่งใ...

ยอดวิว