วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ CHG ประมาณการ 3Q66F: กำไรจะแข็งแกร่งขึ้นอย่างมีนัยสำคัญ

วันที่ส่ง: 27/10/2023 - ผู้เขียน: กรุงเทพธุรกิจ

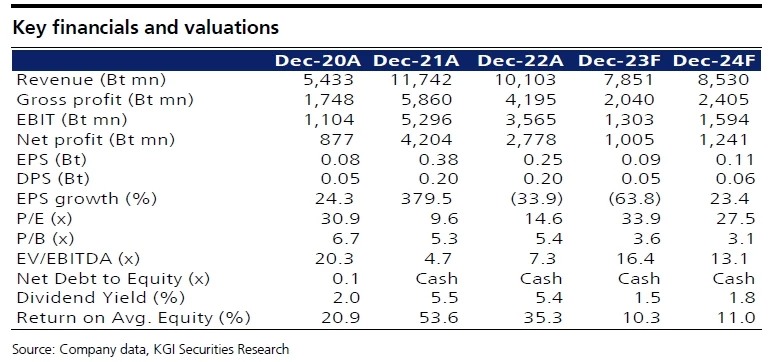

ขณะที่เราคาดว่า ผลการดำเนินงานของ CHG น่าจะดีขึ้นใน 3Q66F โดยคาดกำไรสุทธิจะอยู่ที่ 309 ล้านบาท (+19.7% YoY, +50.1% QoQ) ซึ่งคิดเป็น 30.8% ของประมาณการใหม่ปี 2566F ของเราที่ 1.00 พันล้านบาท นอกจากนี้ เรายังคาดว่ากำไรสุทธิในงวด 9M66F จะคิดเป็น 75.2% ของประมาณการกำไรปี FY66F

i) คาดว่ากำไรใน 3Q66F จะเพิ่มขึ้นทั้ง YoY และ QoQ เราคาดว่ารายได้ใน 3Q66F จะอยู่ที่ 2.07 พันล้านบาท (+2.1% YoY, +15.0% QoQ) ในขณะที่คาดว่าอัตรากำไรขั้นต้นจะอยู่ที่ 26.5% ลดลงเล็กน้อยจาก 26.9% ใน 3Q65 แต่เพิ่มขึ้นจาก 23.2% ใน 2Q66 โดยรายได้ที่เพิ่มขึ้นจะเป็นเพราะ i) 3Q66 เป็นช่วงที่แข็งแกร่งตามฤดูกาล แม้จะมีผู้ป่วย COVID-19 น้อยมากทั้ง YoY และ QoQ และ ii) ได้อานิสงส์เต็มไตรมาสจากการที่ SSO ปรับขึ้นอัตราค่าเหมาจ่ายรายหัว (เริ่มตั้งแต่เดือนพฤษภาคม) 10.2% YoY (รายได้จากSSO คิดเป็น 33% ของรายได้รวมในงวด 6M66) สำหรับใน 3Q66 CHG ยังจะได้อานิสงส์จาก utilizationrate ที่เพิ่มขึ้นเป็นประมาณ 80% เนื่องจากมีจำนวนผู้ป่วยเพิ่มขึ้นเพิ่มขึ้นจากโรงไข้หวัดใหญ่ ไข้เลือดออก และ RSV นอกจากนี้ เรายังคาดว่า CHG จะมีรายได้จากผู้ป่วยต่างชาติเพิ่มขึ้นเป็นประมาณ 90 ล้านบาท ใน 3Q66F (จากประมาณ 60 ล้านบาท/ไตรมาส)

ii) คาดว่ารายได้จากบริการบริหารโรงพยาบาลจะทรงตัว โดย CHG รับรู้รายได้จากการบริหารโรงพยาบาลที่พัทยา เกาะล้าน และศูนย์หัวใจโรงพยาบาลสิรินธร ประมาณไตรมาสละ 70 ล้านบาทติดต่อกันมาหลายไตรมาสแล้ว

ปรับลดประมาณการกำไรปี 2566F ลง 27.5% และปี 2567F ลง 12.6%

เนื่องกำไรงวด 9M66F มีแนวโน้มจะอ่อนแอกว่าที่เราประเมินเอาไว้ก่อนหน้านี้ เราจึงมองว่าประมาณการเดิมของเราอาจจะมองบวกมากเกินไปจากฐานรายได้ที่สูงเพราะ COVID-19 ระบาดในช่วงสองสามปีที่ผ่านมา ดังนั้น เราจึงปรับลดประมาณการกำไรปี 2566F และ 2567F ลง เนื่องจากมองว่าอัตรากำไรขั้นต้นน่าจะต่ำกว่าที่คาดเอาไว้ก่อนหน้านี้ โดยอยู่ที่ 26.0% และ 28.2% (จากเดิมที่ 32.6% และ 30.8%) ตามลำดับ ในขณะเดียวกัน เรายังปรับลดประมาณการรายได้ปีนี้ลงเล็กน้อยเหลือ 7.85 พันล้านบาท (จากเดิม 7.88 พันล้านบาท) ในขณะที่ปรับสมมติฐานสัดส่วน SG&A/รายได้ปีนี้ลงเหลือ 13.0% จากเดิมที่ 13.8% เพื่อสะท้อนถึงประมาณการงวด 9M66F ของเรา ทั้งนี้ หลังจากที่ปรับประมาณการใหม่แล้ว เราคาดว่ากำไรสุทธิของ CHG ในปี 2566F จะอยู่ที่ 1.00 พันล้านบาท (-63.8% YoY) และปี 2567F จะอยู่ที่ 1.24 พันล้านบาท (+23.4% YoY)

Valuation & Action

เราขยับไปใช้ราคาเป้าหมาย DCF ปี 2567 ที่ 3.70 บาท (ใช้ WACC ที่ 7.9% และ TG ที่ 3.0%) จากเดิมที่อิงปี 2566 ที่ 3.80 บาท เรายังคงคำแนะนำซื้อ CHG จากแนวโน้มกำไรที่ดีขึ้นในปีหน้า

Risks

COVID-19 ระบาด, เศรษฐกิจชะลอตัวลง และ เกิดปัญหาเสถียรภาพทางการเมืองไทยรอบใหม่

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

โสมแดงโวสองวันเยาวชนร่วมกองทัพ 1.4 ล้านคน l World in Brief

โสมแดงโวสองวันเยาวชนร่วมกองทัพ 1.4 ล้านคน สำนักข่าวเคซีเอ็นเอของทางการเกาหลีเหนือรายงาน สัปดาห์นี้นั...

นโยบาย 'ทรัมป์-แฮร์ริส' ต่างกันไหม? มองผ่านเลนส์นักคณิตศาสตร์ (ตอน 1)

การเลือกตั้งครั้งนี้สูสีกันมากเช่นเดียวกับการเลือกตั้งครั้งก่อน จึงคาดเดาได้ยากมากว่าสุดท้ายแล้วใครจ...

ธุรกิจเชนร้านยาก็ไม่รอด 'วอลกรีนส์' ปิดสาขา 1,200 แห่งทั่วสหรัฐ

ซีเอ็นเอ็นรายงานว่า ธุรกิจเชนร้านยาชื่อดังในสหรัฐ "วอลกรีนส์ บูทส์ อัลไลแอนซ์" (Walgreens) ประกาศจะป...

หุ้น ASML ดิ่งเหว 16% หนักสุดในรอบ 26 ปี ฉุดหุ้นชิปทั่วโลกร่วง 4.2 แสนล้านดอลล์

สำนักข่าวบลูมเบิร์กรายงานว่า เกิดการเทขายหุ้นกลุ่มชิปทั่วโลกในวันนี้ (16 ต.ค.) โดยเมื่อรวมมูลค่าตลาด...

ยอดวิว