วิเคราะห์หุ้น : บล.เคจีไอฯ Food and Beverage ประมาณการ 3Q67F: ผลการดำเนินงานจะแข็งแกร่ง

วันที่ส่ง: 29/10/2024 - ผู้เขียน: กรุงเทพธุรกิจ

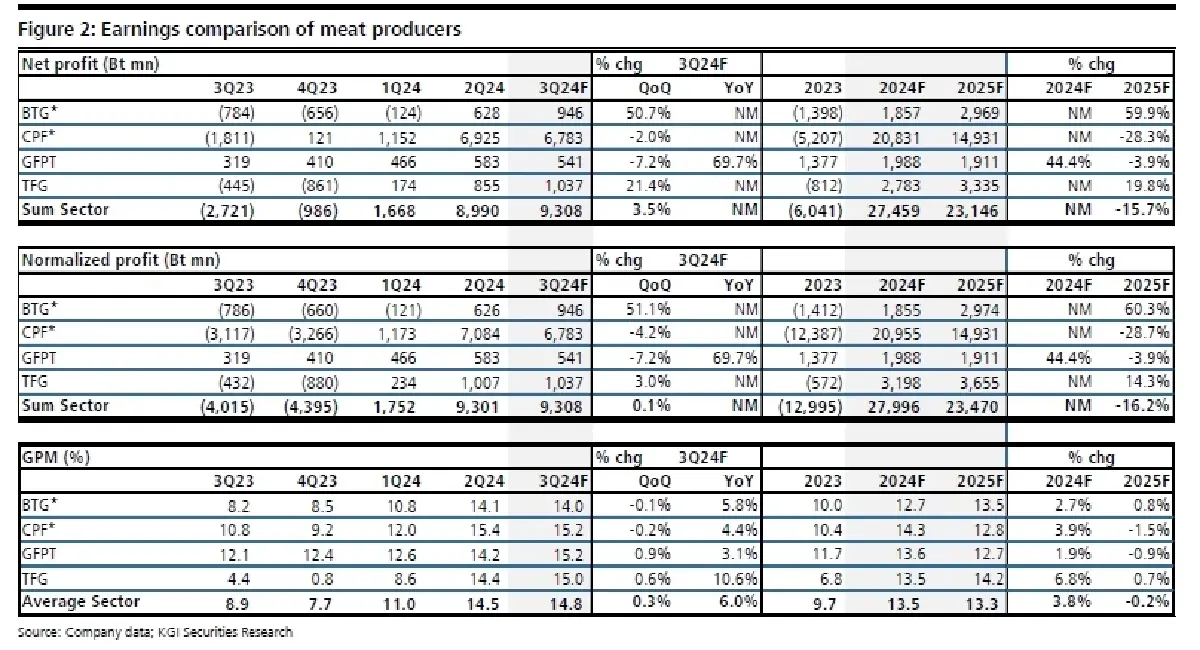

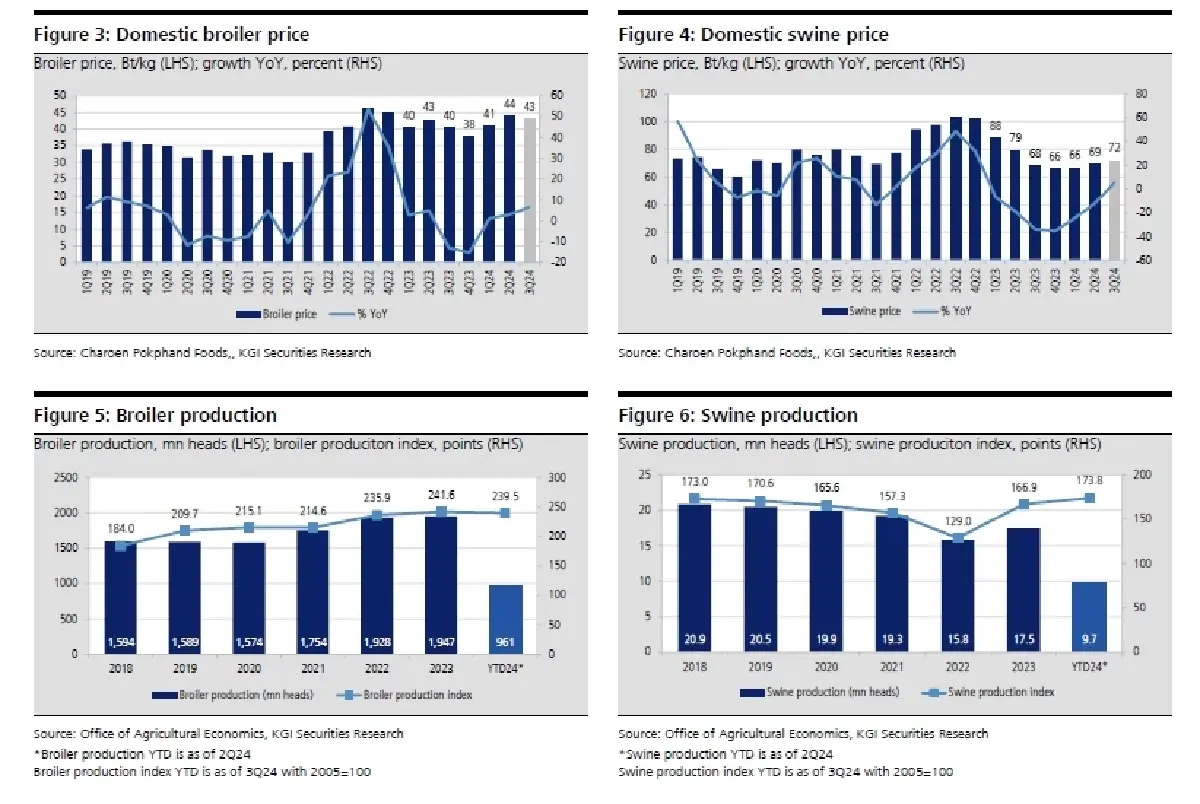

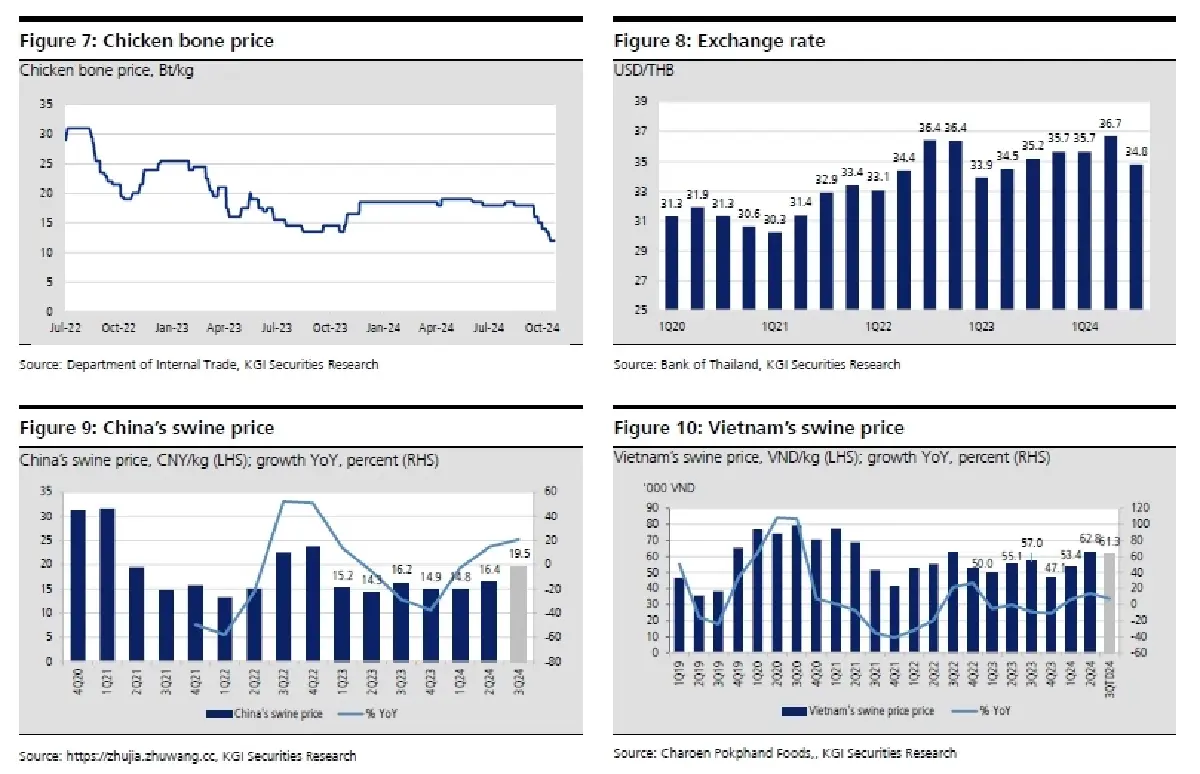

โดยสาเหตุสำคัญที่ทำให้ผลประกอบการดีขึ้นคือราคาเนื้อสัตว์ฟื้นตัวขึ้น YoY หลังจากที่ราคาหมูในปีที่แล้วถูกฉุดลงโดยการนำเข้าหมูเถื่อน ในขณะเดียวกัน ราคาหมูในประเทศเวียดนาม และ จีนได้อานิสงส์จากการระบาดของโรค ASF และ อุปทานในประเทศทั้งสองลดลง เรามองว่า Thaifoods Group (TFG.BK/TFG TB) จะได้ประโยชน์อย่างมากเพราะบริษัทมีแผนจะเพิ่มกำลังการผลิตหมูในเวียดนามอีกเกือบเท่าตัวในปีนี้ เราคาดว่า GPM ของทุกบริษัทจะดีขึ้นอย่างมีนัยสำคัญ YoY เป็นประมาณ 14%-15% (ซึ่งถือเป็นระดับที่แข็งแกร่งมากสำหรับอุตสาหกรรมนี้) โดยคาดว่า GPM ของ TFG จะเพิ่มขึ้นมากที่สุดถึง 10.6ppts YoY นอกจากนี้ การส่งออกไก่ที่เติบโตอย่างแข็งแกร่งยังเป็นอีกหนึ่งปัจจัยกระตุ้นสำคัญ โดยการส่งออกไก่ไทยในงวด 8M67 เพิ่มขึ้น 10% YoY จากการส่งออกไปยังยุโรป, ญี่ปุ่น และ ASEAN ที่เติบโตในระดับสองหลัก ซึ่งเกินพอที่จะชดเชยการส่งออกไปจีนที่ลดลงในปีนี้ เรามองว่าการส่งออกไก่ใน 3Q67F มีแนวโน้มจะเป็นบวกต่อเนื่อง ซึ่งดีกว่าที่เราคาดเอาไว้ก่อนหน้านี้

เมื่อเทียบ QoQ เราคาดว่าผลประกอบการของทุกบริษัทจะยังคงแข็งแกร่ง โดยกำไรของ TFG และ Betagro (BTG.BK/BTG TB)* จะเพิ่มขึ้น QoQ เนื่องจาก GPM เพิ่มขึ้น (TFG), ยอดขายเพิ่มขึ้น และ คุมต้นทุนได้ดี (BTG) ในขณะเดียวกัน เราคาดว่ากำไรของ GFPT (GFPT.BK/GFPT TB) และ Charoen Pokphand Foods (CPF.BK/CPF TB)* จะลดลงเล็กน้อย เนื่องจากผลการดำเนินงานของ JV อ่อนแอลง (GFPT) และ กำไรจากสินทรัพย์ชีวภาพลดลง (CPF)

ผลการดำเนินงานใน 4Q67F จะแย่ลง QoQ เนื่องจากการส่งออก และ ราคาเนื้อสัตว์ในประเทศลดลง

เราคาดว่าผลประกอบการโดยรวมของบริษัทผู้ผลิตเนื้อสัตว์จะพลิกฟื้นอย่างแข็งแกร่งต่อเนื่อง YoY แต่จะลดลง QoQ เนื่องจาก i) เป็นช่วงที่การส่งออกไก่ต่ำตามฤดูกาล ii) ราคาเนื้อสัตว์ในประเทศลดลงโดยเฉพาะไก่ และ byproducts และ iii) อุปสงค์การบริโภคในประเทศซบเซา เราคาดว่าราคาหมูในต่างประเทศน่าจะยังแข็งแกร่งกว่าราคาเนื้อสัตว์ในประเทศ โดยเฉพาะในเวียดนามเพราะได้แรงสนับสนุนจากภาวะเศรษฐกิจในประเทศที่แข็งแกร่ง ในขณะเดียวกัน เราคาดว่าสถานการณ์ต้นทุนอาหารสัตว์จะยังเอื้อกับผู้ผลิตเนื้อสัตว์ จากการที่ราคาข้าวโพดในประเทศลดลงอย่างมีนัยสำคัญหลังเข้าสู่ฤดูเก็บเกี่ยว

Valuation and action

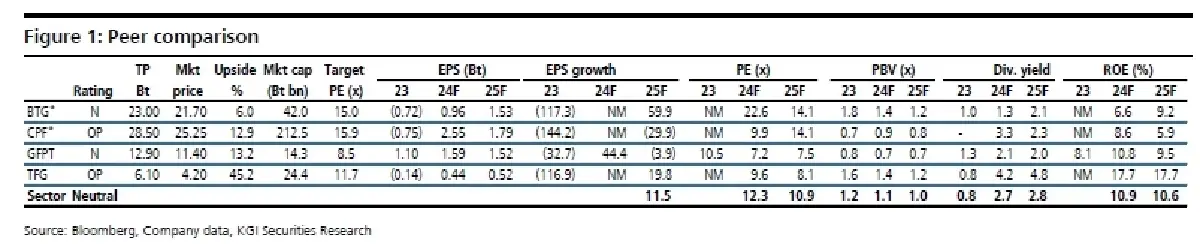

เรายังคงให้น้ำหนักหุ้นกลุ่มอาหาร และ เครื่องดื่มที่ Neutral และ คาดว่ากำไรใน 3Q67F จะเป็นระดับสูงที่สุดในรอบปีนี้ เราชอบ TFG และ CPF มากกว่าหุ้นอื่นในกลุ่ม เพราะมีธุรกิจในเวียดนาม ซึ่งน่าจะยังคงเป็นจุดแข็งต่อเนื่องใน 2H67F นอกจากนี้ TFG ยังจะได้อานิสงส์จากการขยายกำลังการผลิต ซึ่งจะเป็นปัจจัยกระตุ้นต่อเนื่องในปี 2568F

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

คาดค่าเงินบาท-เอเชียอ่อน ส่งออกร่วง หาก'ทรัมป์'ชนะเลือกตั้งประธานาธิบดี

การเลือกตั้งประธานาธิบดีสหรัฐกำลังจะมาถึงในวันที่ 5 พ.ย.นี้ นักลงทุนกำลังพิจารณาว่าผลการเลือกตั้งจะส...

‘กอบศักดิ์‘ แนะจับตา 3 ’หลุมระเบิด’ สะเทือนเศรษฐกิจโลก-ไทย

หากดูภาพการฟื้นตัวของ “เศรษฐกิจไทย” แม้จะเห็นการเติบโตหรือการขยายตัวต่อเนื่องของ “จีดีพีไทย” แต่ต้อง...

๐๐๐ BTS ยกกลุ่ม เฉยแบบโชว์ราคาดีดกัน ยกกลุ่ม BTS หลังแทบไม่ต้องลุ้นว่า เงินสดในมือ มีเยอะขนาดไหนเพรา...

ตลาดหุ้นสหรัฐปิดบวก คลายกังวลตะวันออกกลาง

ดัชนีดาวโจนส์ตลาดหุ้นนิวยอร์กปิดบวกในวันจันทร์ที่ 28 ต.ค. โดยได้แรงหนุนจากการที่ตลาดคลายความกังวลเกี...

ยอดวิว