วิเคราะห์หุ้นรายตัว : บล.กรุงศรี CENTEL คาดกำไรปกติเติบโตสูง yoy แต่ลดลง qoq

วันที่ส่ง: 23/10/2024 - ผู้เขียน: กรุงเทพธุรกิจ

โดยเฉพาะค่าใช้จ่ายก่อนเปิดดำเนินการ (pre-expense); (ii) กาไรใน 9M24F คิดเป็น 86% ของประมาณการปี 2024F ของเรา และคาดว่า 4Q24F จะเห็นการลดลงทั้ง yoy และ qoq เนื่องจากค่าใช้จ่ายก่อนเปิดดำเนินการสำหรับโรงแรมในมัลดีฟส์ยังคงกดดันกำไรในช่วง 4Q24-1Q25F; และ (iii) หุ้น CENTEL เพิ่มขึ้น 22% ในช่วงสามเดือนที่ผ่านมา ขณะนี้ซื้อขายที่อัตราส่วน P/E 30 เท่าของปี 2025 ซึ่งทำให้มี upside จำกัดต่อราคาเป้าหมายของเรา

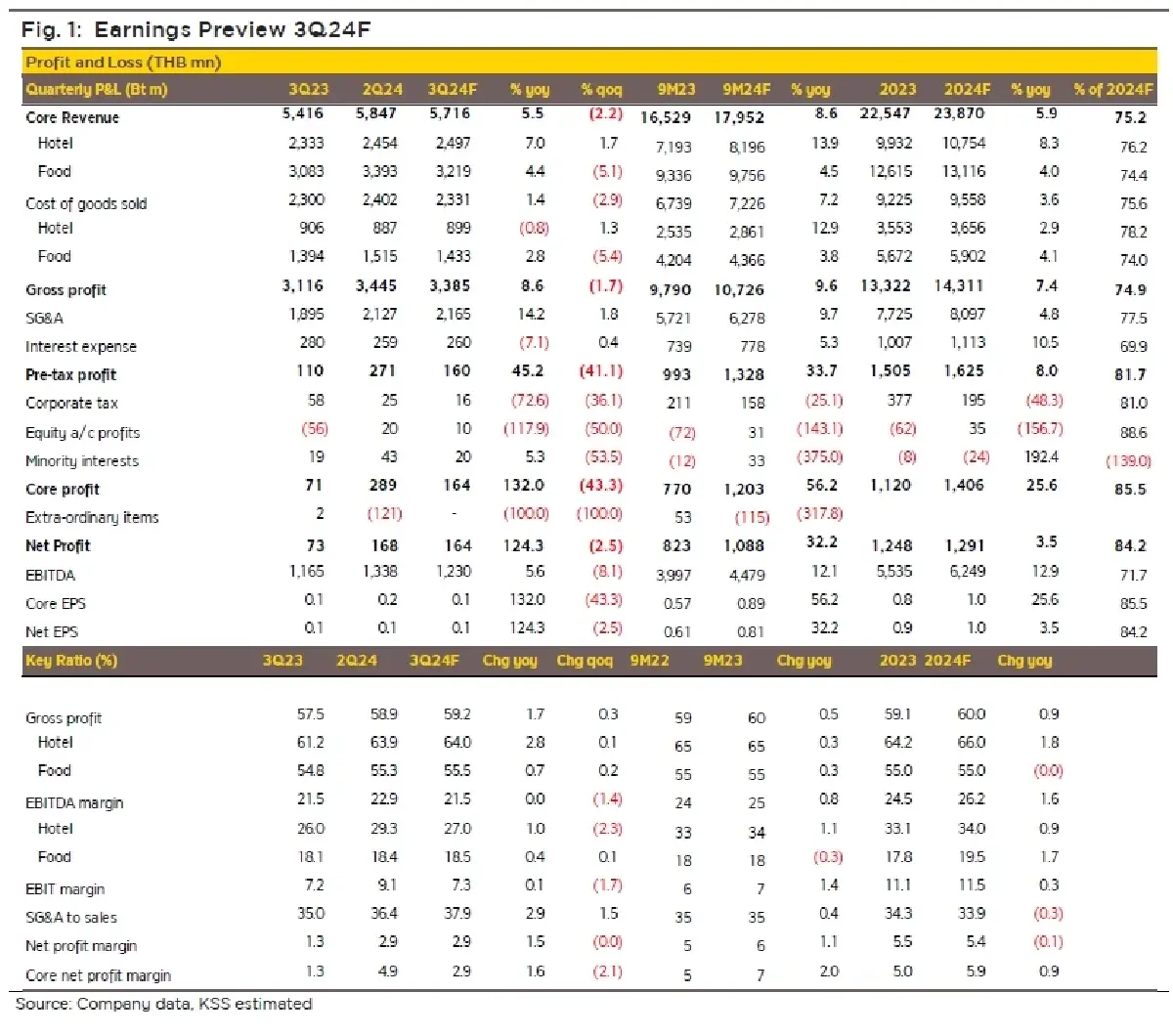

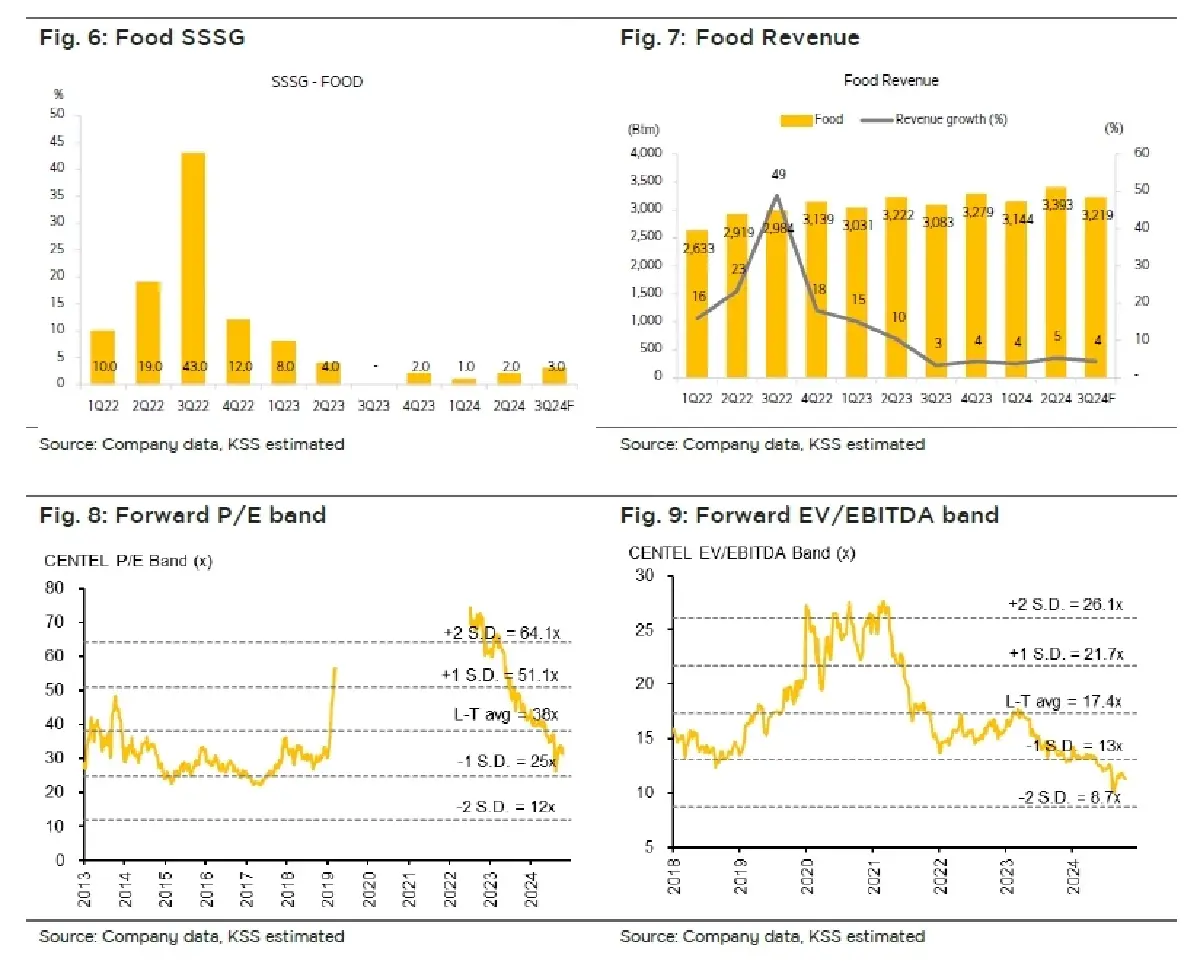

คาดกำไรปกติ +132% yoy, แต่ลดลง -43% qoq มาที่ 164 ล้านบาท ใน 3Q24F

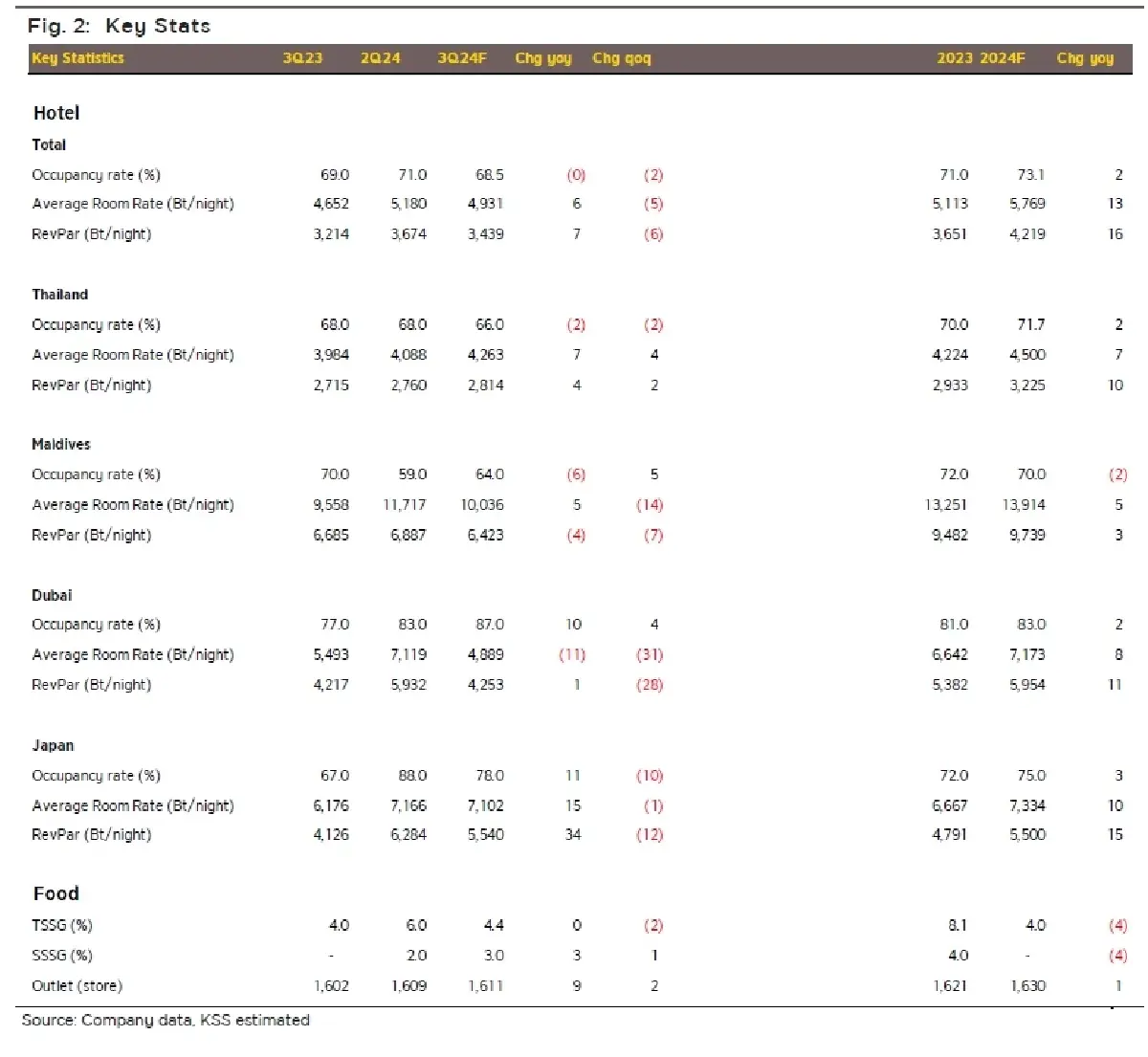

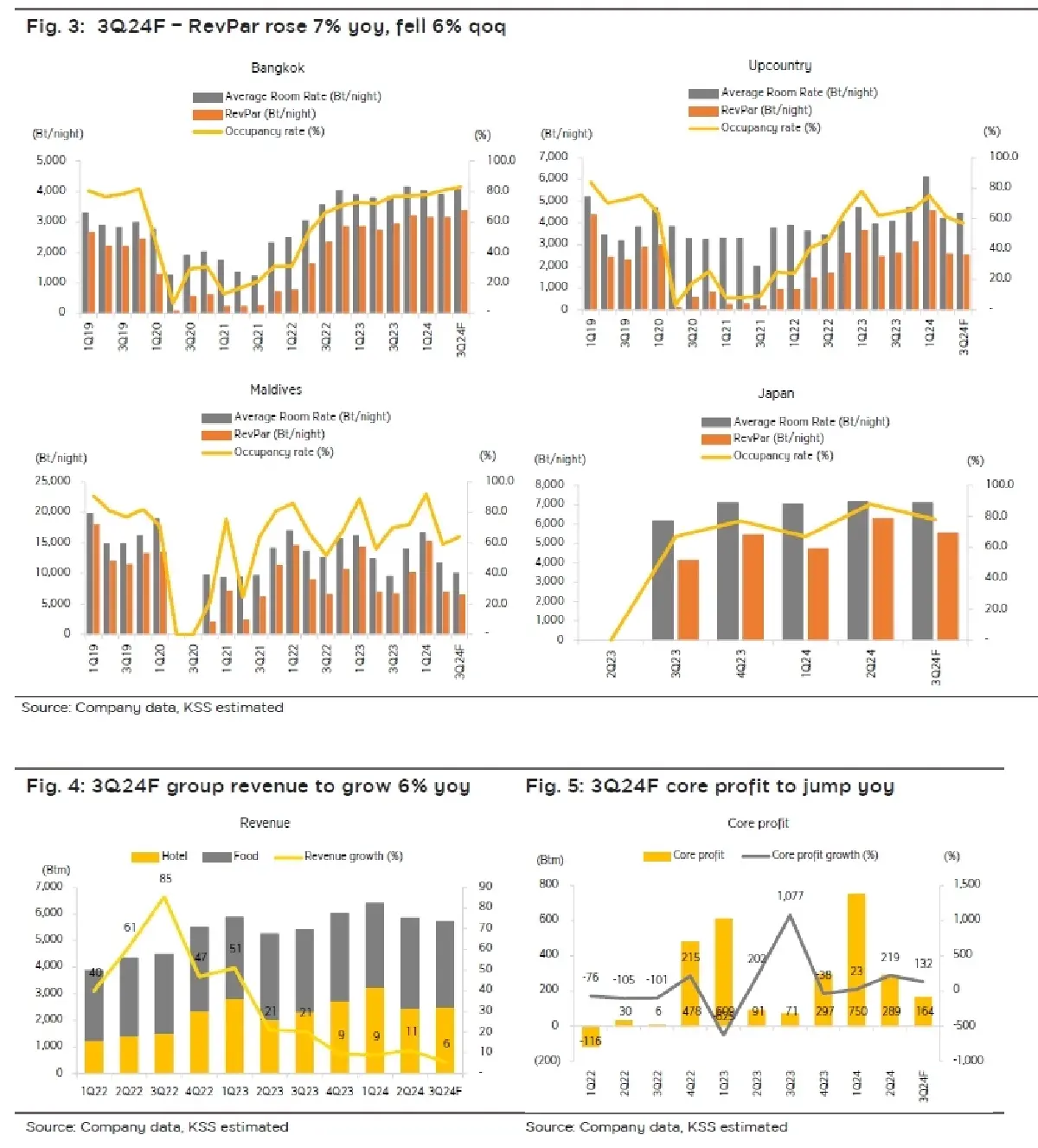

เนื่องจาก (i) Hotel unit : คาดว่ารายได้จะเพิ่มขึ้น 7% yoy และ 2% qoq เป็น 2.5 พันล้านบาท ซึ่งได้รับการสนับสนุนจากการเพิ่มขึ้น 7% ใน RevPAR เป็น 3,439 บาทต่อคืน โดยเฉพาะจากการเติบโตในประเทศไทย (4% yoy โดยกรุงเทพฯ ได้รับประโยชน์จากอัตราเข้าพักและอัตราห้องพักเฉลี่ยที่สูงขึ้น) และการเพิ่มขึ้นของอัตราห้องพักในญี่ปุ่น; (ii) Food unit: คาดว่ารายได้จะเติบโต 4% yoy แต่ลดลง 5% qoq เป็น 3.2 พันล้านบาท โดยได้รับผลดีจากการเติบโต 3% SSSG โดยแบรนด์หลักอย่าง Mister Donut ได้รับประโยชน์จากฐานต่ำในปีที่แล้วและการเปิดตัวผลิตภัณฑ์ใหม่ โดยรวมแล้วเราคาด Core EBITDA จะเติบโต 6% yoy เป็น 1.2 พันล้านบาท และ EBITDA margin รวมจะยังคงอยู่ที่ 21.5% อย่างไรก็ตาม ใน 3Q24F บริษัทจะเริ่มบันทึกค่าใช้จ่ายก่อนเปิดดำเนินการสำหรับโรงแรมในมัลดีฟส์ใหม่ โดยคาดว่าจะมีค่าใช้จ่ายประมาณ 50 ล้านบาทในไตรมาสนี้ จากที่บริษัทคาดไว้ทั้งสิ้น 200-250 ล้านบาทสำหรับปี 2024 ทั้งนี้ แต่ละการเปลี่ยนแปลง 10 ล้านบาทในค่าใช้จ่ายนี้จะทำให้ประมาณการกำไรปกติของเราเปลี่ยนแปลง 5% ใน 3Q24F.

คาด 4Q24F ถูกกดดันด้วยค่าใช้จ่ายการเตรียมเปิดมัลดีฟส์ที่จะเข้ามามากขึ้น

จากคาดว่าค่าใช้จ่ายก่อนเปิดโรงแรมมัลดีฟส์ที่เหลืออยู่ประมาณ 150-200 ล้านบาท ซึ่งขณะนี้อยู่ในระยะเริ่มเปิดบริการด้วยอัตราการเข้าพัก 20-30% เราคาดว่ากำไรปกติใน 4Q24F ของ CENTEL จะลดลง yoy, qoq แม้ว่าจะเข้าสู่ ฤดูท่องเที่ยวในประเทศไทย (72% ของรายได้โรงแรม), ญี่ปุ่น (13%) และมัลดีฟส์ (15%) ซึ่งจะหนุนการเติบโตของรายได้ โดยปัจจุบันยอดการจองล่วงหน้ามีแนวโน้มเพิ่มขึ้น ซึ่งจะทำให้สามารถปรับเพิ่มอัตราห้องพักในกรุงเทพและพื้นที่ท่องเที่ยวได้ โรงแรม Centara Grand Mirage Pattaya ที่เพิ่งเปิดใหม่ คาดว่าจะปรับราคาเพิ่มขึ้น 25% เมื่อเปรียบเทียบกับระดับก่อนการปรับปรุง ทั้งนี้ เราคาดว่ากำไรสำหรับ 9M24F จะอยู่ที่ 86% ของประมาณการของเรา ดังนั้น เรายังคงประมาณการกำไรปี 2024F ที่ 1.5 พันล้านบาท (+34% yoy).

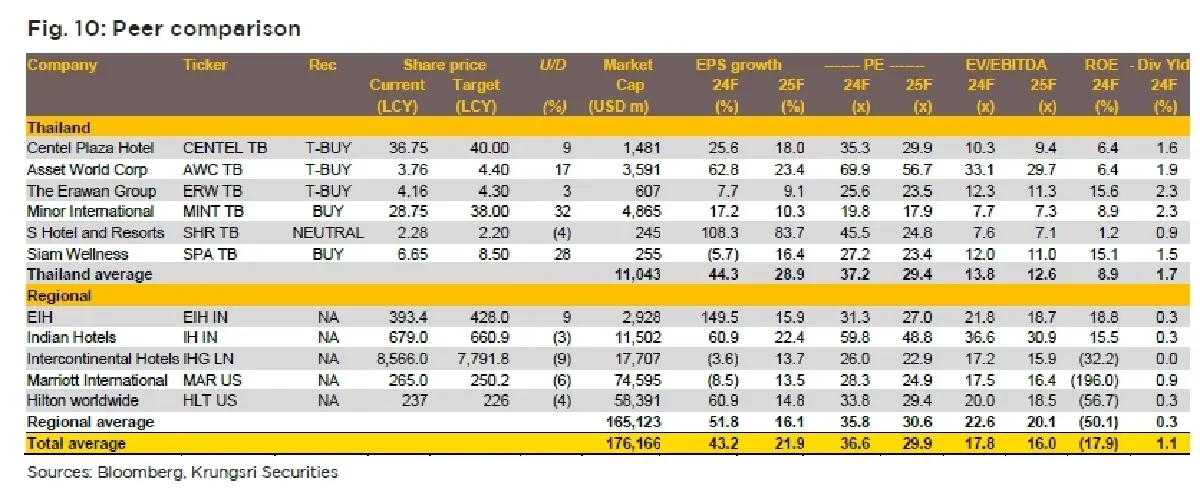

ปรับคำแนะนำเป็น Trading Buy ราคาเป้าหมาย 40 บาท (DCF)

เราประเมินมูลค่า CENTEL ที่ 40 บาทต่อหุ้น (DCF) ปัจจุบัน CENTEL ซื้อขายที่อยู่ที่ 30x P/E 2025F และคาดจะลดลงมาอยู่ที่ 27x ในปี 2026F เนื่องจากเราคาดผลประกอบการจะเติบโต เนื่องจากการเปิดดำเนินการเต็มรูปแบบของโรงแรมในพัทยาและภูเก็ต พร้อมกับการรับรู้ผลการดำเนินงานของมัลดีฟส์ซึ่งคาดจะขาดทุนลดน้อยลง

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ทูตยูเอ็นประจำเกาหลีเหนือ ยืนยัน โสมแดงไม่ได้ส่งกองทัพหนุนรัสเซีย

สำนักข่าวเอเอฟพีรายงานว่า ทูตยูเอ็นประจำเกาหลีเหนือกล่าวในที่ประชุมคณะกรรมการระหว่างการประชุมสมัชชาใ...

ใครกัน "เร ลิล แบล็ก" ดาราขวัญใจหนุ่มไทย โพสต์เดือดมีผู้ชายมาขอนอนด้วย-ทั้งๆ ที่มีเมียแล้ว

เร ลิล แบล็ก โพสต์ฉุน มีหนุ่มมาขอนอนด้วย แม้จะมีครอบครัวแล้ว ทำเอาแฟนๆ แห่คอมเมนต์ วันที่ 22 ตุลาคม ...

เร่งส่งออกสุดชีวิต! รถ EV จีนถาโถมยุโรป เดือนเดียวเกือบ 6 หมื่นคัน ก่อนภาษีใหม่มีผล

สำนักข่าวบลูมเบิร์กรายงานว่า ยอดส่งออกรถยนต์ไฟฟ้า (อีวี) จากจีนไปยังสหภาพยุโรปในเดือนกันยายนพุ่งสูงข...

"เป๊ป" ตัดสินใจแล้ว อนาคตกับ "แมนฯ ซิตี้" หลังยังไม่ต่อสัญญา อาจลากุนซือหลังจบฤดูกาล

มาแล้ว เป๊ป กวาร์ดิโอลา ตัดสินใจแล้ว อนาคตกับ แมนฯ ซิตี้ หลังยังไม่ต่อสัญญา มีแนวโน้มโบกมือลาหลังจบฤ...

ยอดวิว