วิเคราะห์หุ้นรายตัว : บล.กรุงศรี WARRIX ราคาสะท้อนมูลค่าแล้ว

วันที่ส่ง: 22/08/2024 - ผู้เขียน: กรุงเทพธุรกิจ

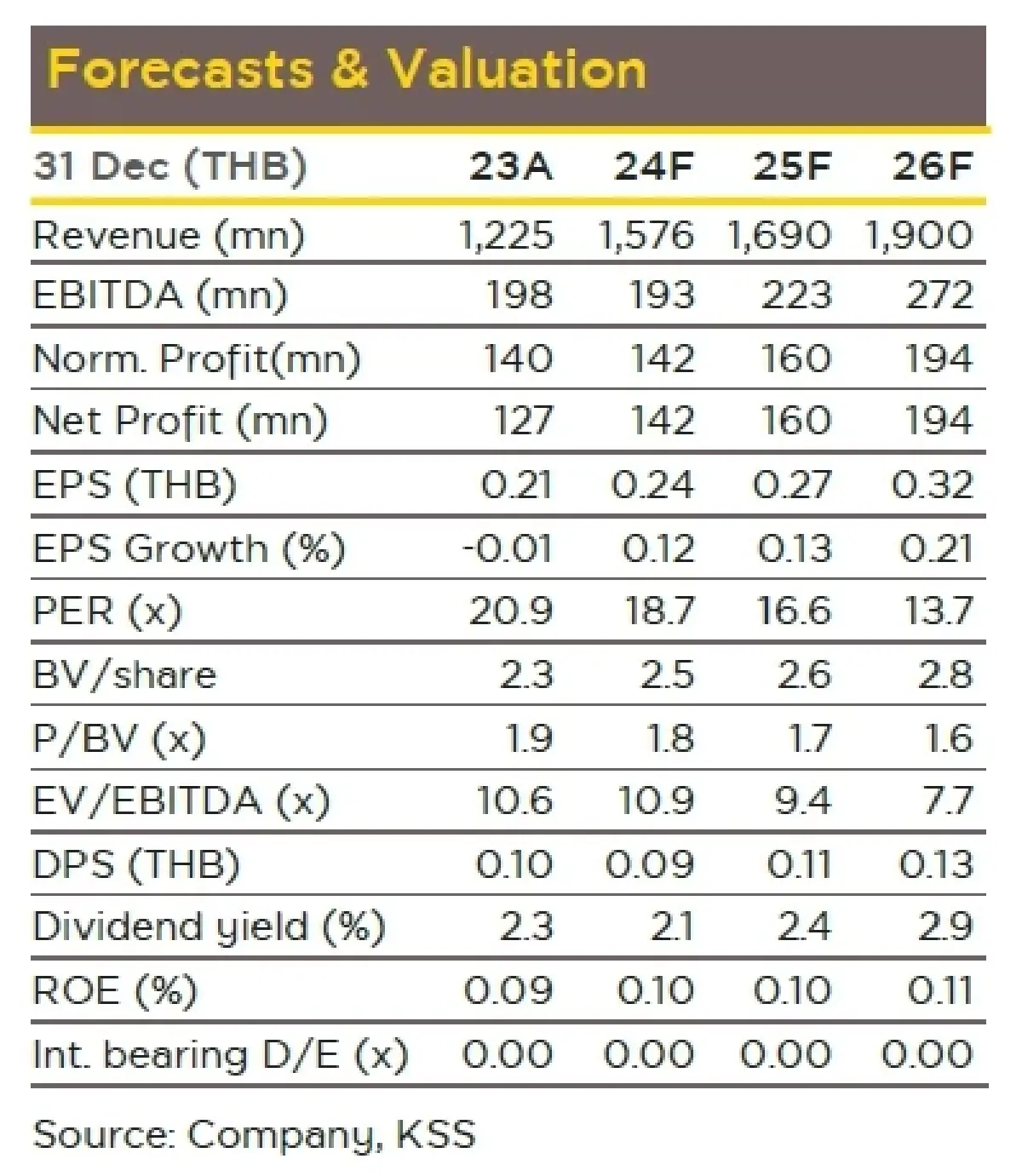

ทว่าเรายังมีความกังวลต่อค่าใช้จ่าย SG&A ที่คาดเร่งตัวขึ้น จากแผนขยายสาขาอีก 5 แห่ง (2 สาขาใน 3Q24F และ 3 สาขาใน 4Q24F), ทีมงาน Back office, ค่าใช้จ่ายขนย้ายคลัง, และ Royalty fee ในสินค้า license บางส่วนที่เติบโตตามยอดขาย รวมถึง Gross margin ที่คาดปรับตัวเพิ่มขึ้น q-q ตาม seasonality ของ product mix ทว่าอาจลดลง y-y จากสภาวะการแข่งขันในกลุ่ม Project Based เราจึงมอง Outlook 3Q24F กำไร flat y-y โดยรวมปรับคำแนะนำลงเป็น “Neutral” จากราคาหุ้นที่ปรับตัวขึ้นมาใกล้เคียงราคาเป้าหมาย TP25F เดิมที่ 4.5 บาท อิง PER 17 เท่า ใกล้เคียงค่าเฉลี่ยย้อนหลังของกลุ่ม

ประเด็นสำคัญ

- Recap กำไร 2Q24 17 ลบ. รายได้แม้เพิ่มสูง +37% y-y แต่กำไร -23% y-y เกิดจาก GPM -250 bps y-y จากงาน Project based ภาครัฐและ SG&A เร่งตัว 41% y-y จากการขยายสาขาและการสร้างแบรนด์

- บริษัทฯ ยังคง Maintain guidance การเติบโตของรายได้และกำไรในกรอบ 20% y-y เป็นลักษณะ Tone down ลงมาเล็กน้อยจากกรอบเดิม (20-30% y-y) จาก seasonality ใน 2H ซึ่งจะเข้าสู่ช่วงฤดูกาลฟุตบอล รวมถึงรายได้ในกลุ่ม Project based ที่ยังมีแรงหนุนจากการเบิกจ่ายงบประมาณภาครัฐ

- Gross margin ปรับตัวดีขึ้น q-q ขึ้นตาม i) Seasonality ของ Product Mix ที่จะมีสินค้ากลุ่ม License ฟุตบอลเพิ่มขึ้นจากสัดส่วนยอดขายโดยรวม ii) ความพยายามในการขยายช่องทาง Owned-Channel ให้แตะระดับ 65% ภายในปี 25F (vs. 2Q24 63%)

- แนวโน้ม SG&A ในแง่เม็ดเงินจะยังเพิ่มขึ้นตามการเติบโตของยอดขาย จากทั้งการขยายสาขาในรูปแบบ Shop ใน 3Q24F เพิ่มอีก 2 สาขา (เมืองทองสาขา 2 และ Market Village สุวรรณภูมิ), ทีมงาน Back office, Royalty fee จากสินค้า License และค่าใช้จ่ายขนย้ายคลังในประเทศบางส่วน โดยบริษัทฯ มีการ limit กรอบไม่ให้การเติบโตของ SG&A สูงกว่ายอดขาย

- ใน 4Q24F มีการปรับรูปแบบการขยายสาขา อีก 3 แห่งเป็นรูปแบบ Open-air shop ภายใต้สัญญาระยะสั้น 1 ปี (เทียบกับสัญญาปกติ 3 ปี) ในโซน Plaza เพื่อลด CAPEX และใช้ Furniture ที่โยกย้ายได้เพื่อให้ง่ายต่อการทดลองตลาดและสามารถเจาะในตลาดที่ตรงกับ market segment ของ WARRIX มากขึ้น

- Update ดีล Himaxx i) เริ่มมีการออกแบบร่วมกันแล้วและจะมีการทดลองจำหน่ายในจีนภายใน 3Q24F (รับรู้ผ่าน royalty fee) ii) ยังไม่มีการส่งสินค้า WARRIX ออกไปขายในประเทศจีนซึ่งอาจมีการ delay การส่งสินค้าออกไปใน 4Q24F (ปรับ model เป็นขายขาด)

ความเห็นและ Outlook 3Q24F

Outlook 3Q24F คาดกำไรปกติ flat y-y โดยแม้คาดรายได้จะยังเติบโตสูงในกรอบ 20-25% y-y แต่มอง Gross margin ยังลดลง y-y ซึ่งเรามองอยู่ในกรอบ 47%-48% (vs 3Q23 ที่ 49.1%) ตามสัดส่วนงาน Project Based จากทั้งงบประมาณภาครัฐและเอกชน และ SG&A ในแง่เม็ดเงินที่คาดเพิ่มจากการขยายสาขาใหม่, ทีมงาน Back office, ค่าใช้จ่ายขนย้ายคลัง, และ Royalty fee ในสินค้า license บางส่วนที่เติบโตตามยอดขาย โดยเป้าหมายบริษัทฯ ยังสูงกว่าประมาณการกำไร 24F (+11%) y-y ของเรา เนื่องจาก เรายังมอง SG&A อยู่ในช่วงเร่งตัวจากการสร้าง Brand awareness ทั้งในช่องทาง online และ offline โดยในแง่เม็ดเงินยังทรงตัวระดับสูง q-q จากการขยายสาขา และการเติบโตเชิงรุก

ปรับคำแนะนำลงเป็น Neutral ตอบรับราคาหุ้นที่ปรับตัวขึ้นมา

ปรับคำแนะนำลงเป็น Neutral จากราคาหุ้นที่ปรับตัวขึ้นมาใกล้เคียงราคาเป้าหมายของเราภายใต้ TP25F เดิม 4.5 บาท อิง PER25F 17 เท่า ใกล้เคียง i) ค่าเฉลี่ยย้อนหลังของกลุ่ม ii) อัตราการเติบโตผลประกอบการ 24-26F เฉลี่ย 15% CAGR

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")