วิเคราะห์แนวโน้มตลาด : บล.กรุงไทย เอ็กซ์สปริง รายงาน EU 2Q24E GDP & ผลกำไรบจ.

วันที่ส่ง: 31/07/2024 - ผู้เขียน: กรุงเทพธุรกิจ

หลังจากดัชนีฯ วันศุกร์สามารถสร้างจุด Higher High และ Higher Low เหนือระดับปิดวันพฤหัสฯ ขึ้นมาได้ ทำให้เกิดสัญญาณซื้อรอบใหม่ เราแนะนำ ซื้อเก็งกำไร โดยมีจุดขายตัดขาดทุน หากดัชนีฯ ทำ Lower Low ครั้งใหม่

ประเด็น Event สำคัญวันนี้

US: 2Q24E Earnings Results จับตา รายงานผลกำไร Microsoft คาด EPS USD2.93 Vs Previous USD2.69; P&G คาด EPS USD1.37 Vs Previous USD1.37; Merck คาด EPS USD2.15 Vs Previous –USD2.06; AMD คาด EPS USD0.67 Vs Previous USD0.58; Caterpillar คาด EPS USD5.54 Vs Previous USD5.55 ฯลฯ

TH 2Q24E Earnings Results: PTTEP คาดรายงานกำไรเติบโต -1.4% YoY +11.1% QoQ เป็น 20,750 ล้านบาท (TP BB Consensus 181.58 บาท), HMPRO เราคาดรายงานกำไรเติบโต +1% YoY -5% QoQ เป็น 1.63 พันล้านบาท (แนะนำ Neutral Fair Value 10.90 บาท)

TH: ผลประชุมครม. โดยตลาดยังคงรอลุ้นข่าวดีจากการอนุมัติโครงการ TESG ใหม่ หลังจากล่าช้ามาหลายสัปดาห์ก่อนหน้า รวมถึงอาจมีความคืบหน้าเกี่ยวกับการจัดตั้งกองทุนวายุภักษ์ใหม่ ซึ่งจะเป็นแรงหนุนตลาดหุ้นไทยในช่วงที่เหลือปีนี้

ตัวเลขเศรษฐกิจสำคัญ

US ราคาบ้าน S&P /Case-Shiller Home Price เดือน พ.ค. คาด +1.2% MoM +6.9% YoY (Vs เดือน เม.ย. +1.4% MoM +7.2% YoY) และ Conference Board Consumer Confidence เดือน ก.ค. คาดลดลงเป็น 99.9 (Vs เดือน มิ.ย. 100.4)

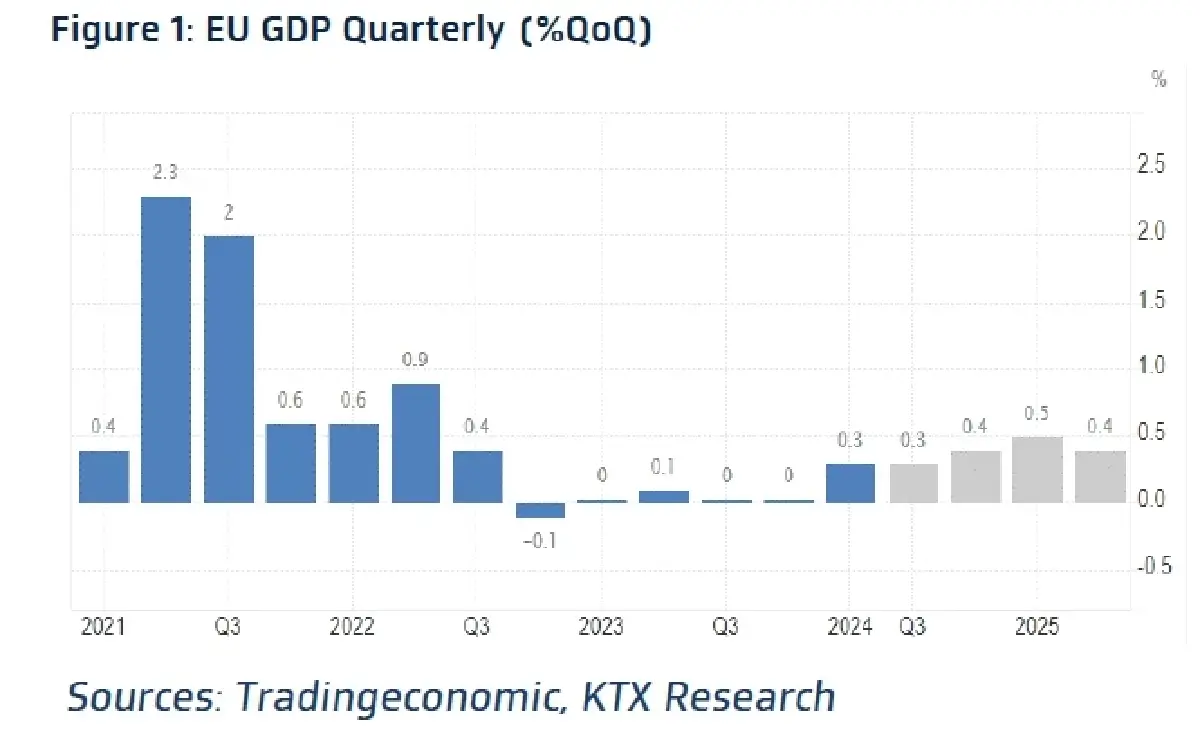

EU รายงาน 2Q24E GDP Growth คาดเติบโต +0.2% QoQ +0.7% YoY (Vs 1Q24 GDP +0.3% QoQ +0.4% YoY) และคาดว่า 3Q-4Q24E เติบโต 0.3% QoQ 1% YoY และ 0.4% QoQ 1.2% YoY ตามลาดับ โดยการเติบโตของเศรษฐกิจอียูคาดว่าฟื้นตัวแบบค่อยเป็นค่อยไป

Weekly Strategy: มุมมองต่อ SET Index

เราคงมุมมองเชิงบวกต่อดัชนี SET Index หลังร่วงลง WoW ซึ่งเกิดจากการร่วงลงของปัจจัยภายนอกที่เกิดการปรับฐานของตลาดหุ้นโลก เนื่องมาจากมุมมองการเติบโตที่เริ่มอ่อนแอลงของกลุ่ม Chip และ AI-relate อย่างไรก็ตาม เราคาดว่า ตลาดหุ้นไทยยังคงมีปัจจัยหนุนจาก

1. Positive Earnings Outlook: แนวโน้มผลประกอบการที่เติบโตต่อเนื่อง โดย 2024E EPS ถูกปรับเพิ่มประมาณการสูงขึ้นต่อเนื่อง +0.2% WoW และขึ้นไปทำจุดสูงสุดใหม่รอบปีที่ 97.65 บาทต่อหุ้น (EPS Growth ปรับขึ้นจาก -1.1% YoY มาที่ -0.9% YoY)

2. New coming of Foreign Fund Flow: กระแสเงินทุนต่างชาติเริ่มชะลอการไหลออกและกำลังเคลื่อนไหลกลับมาเข้าไทย แม้ว่าปัจจัยภายนอกยังคงมีความเสี่ยงจากแนวโน้มแข็งค่าของ USD เนื่องจาก เฟดยังคงส่งสัญญาณต่อมุมมองดอกเบี้ยไว้ที่ระดับเดิม ในผลประชุม FOMC Meeting สัปดาห์นี้ (ต่างจากตลาดที่คาดหวังว่าจะมีสัญญาณลดดอกเบี้ย 3 ครั้งปีนี้ โดยเริ่มต้นในเดือน ก.ย.) และความอ่อนแอของเศรษฐกิจกลุ่มประเทศอื่น ๆ นอกเหนือจากสหรัฐฯ ที่อยู่ภายใต้ ตระกร้าดอลลาร์ เดียวกัน โดย BoE มีโอกาสลดดอกเบี้ยครั้งแรกในการประชุมสัปดาห์นี้ และการแข็งค่าของสกุลเงินเยนที่ลดลง หลังเงินเยนแข็งค่าแล้ว 5.6% ตลอดเดือนนี้ และหากไม่ปรับขึ้นดอกเบี้ยในการประชุม BoJ สัปดาห์นี้ (โอกาสขึ้นดอกเบี้ย 44%)

ทั้งนี้ หากพิจารณามูลค่าขายสุทธิของนักลงทุนต่างชาติในตลาดหุ้นไทย เดือน ก.ค. (MTD) พบว่ามีสัญญาณชะลอตัวออย่างมีนัย เหลือ -1.78 พันล้านบาท (Vs -3.5 หมื่นล้านบาท ในเดือน มิ.ย.) ทั้งยังเปิดสถานะ Long สุทธิ ตลาดอนุพันธ์สูงถึง 1.0 แสนล้านสัญญา ขณะที่ตลาดตราสารหนี้ไทย กลับมาซื้อสุทธิ 7.50 พันล้านบาท (Vs ขายสุทธิ 1.1 หมื่นล้านบาท ในเดือน มิ.ย.)

กลยุทธ์การลงทุนสัปดาห์นี้

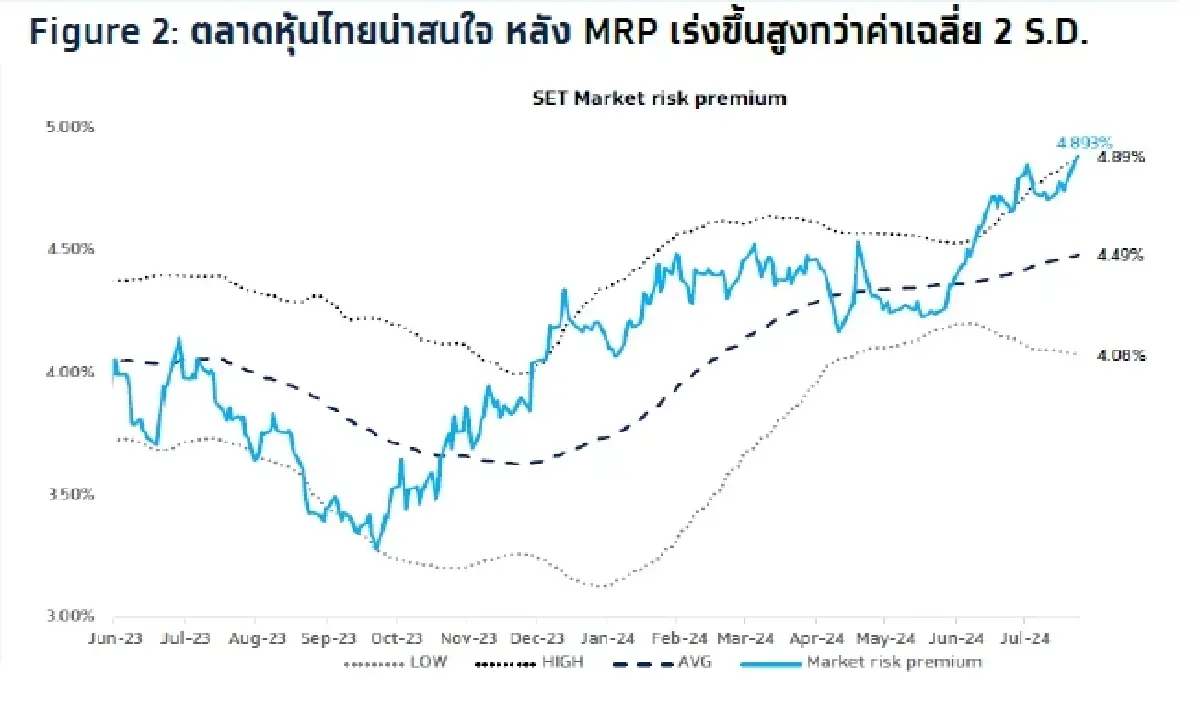

แนวโน้มความเสี่ยงที่เคยเกิดขึ้น และกดดันดัชนี SET Index ปรับตัวลง เริ่มมีสัญญาณคลี่คลายไปในทางทีดีขึ้น (เศรษฐกิจไทยมีสัญญาณฟื้นตัว) ผนวกกับ การปรับตัวสูงขึ้นของประมาณการผลกำไรบจ. จนทำให้ Market risk premium กลับมาเร่งตัวขึ้น +15.4 bps มาที่ 4.893% สูงกว่าค่าเฉลี่ย +2 S.D. อีกครั้ง (ดูรูป Figure 2) ทำให้เรามองว่าเป็นโอกาสที่ดีในการซื้อ (Buy) หุ้นในกลุ่มอุตฯ ที่มีการปรับประมาณการ EPS ดีขึ้นต่อเนื่อง (MTD) แต่ราคาหุ้นยังปรับขึ้นไม่มาก สะท้อนความน่าสนใจในเชิง Valuation ระยะยาว

กลยุทธ์ลงทุน แนะนำหุ้นที่มีประเด็นบวก ได้แก่ CENTEL CPALL TFG

Strategic daily picks

CENTEL ปิด 42.50 บาท/แนวรับ 40.50 บาท แนวต้าน 44.50 บาท

KTX ประเมินกำไรปกติ 2Q24E ที่ 158 ล้านบาท (+83% YoY, -79% QoQ) โดย 1) RevPAR +21% YoY จากจำนวนนักท่องเที่ยวเพิ่มขึ้น และรับรู้รายได้จากโรงแรมในญี่ปุ่นที่เป็นช่วง high season 2) รายได้จากธุรกิจ F&B +6% YoY, +8% QoQ จากจำนวนหน้าร้านที่เพิ่ม และปิดหน้าร้านที่ไม่ทำกำไร รวมทั้ง SSSG +2% และ 3) GPM ทรงตัว YoY ที่ 40% ทั้งนี้ KTX ประเมินมูลค่าเหมาะสม 12M FWD ที่ 45.75 บาท อิงอัตราผลตอบแทนคาดหวังที่ 2.0%

CPALL ปิด 56.75 บาท/แนวรับ 55.25 บาท แนวต้าน 59.00 บาท

KTX มีมุมมองเป็นบวกต่อแนวโน้ม 2Q24E โดยคาดกำไรปกติโต 30% YoY แต่อ่อนลงเล็กน้อย 3% QoQ ซึ่งโมเมนตัม SSSG ธุรกิจร้านสะดวกซื้อ (CVS) ใน 2Q24E ยังดีคาด 4% (จาก 7.9% ใน 2Q23 และ 4.9% ใน 1Q24) จากฤดูกาลและนักท่องเที่ยวในเทศกาลวันหยุดหนุนยอดขายสินค้ากลุ่ม Non-food รวมทั้ง 2Q เป็น high seasonal ของสินค้ากลุ่มอาหารพรัอมรับประทาน (RTE) ทั้งนี้ KTX ประเมินมูลค่าเหมาะสม 12M FWD ที่ 62.17 บาท อิงอัตราผลตอบแทนคาดกหวัง 4.6%

TFG ปิด 4.04 บาท/แนวรับ 3.78 บาท แนวต้าน 4.26 บาท

แนวโน้มธุรกิจหมูเวียดนามในปี 2024 ได้แรงหนุนจากทั้งปริมาณขายที่คาดเพิ่มเฉลี่ยทั้งปีราว 50% YoY (ตามแผนการขยายกำลังผลิตเพิ่มเท่าตัว) และราคาหมูเวียดนามปรับขึ้นจากอุปทานที่ลดลงอันเนื่องมาจากโรค ASF ขณะที่ต้นทุนวัตถุดิบลดลงจากขนาดการผลิตที่ใหญ่ขึ้น และ โรคระบาดในสัตว์ปีก (โรค ND) ที่กำลังระบาดในบราซิล ทำให้ อุปทานไก่มีแนวโน้มลดลงหนุนราคาไก่สดในช่วง 2H24 ทั้งยังได้อานิสงส์จากโครงการ Digital Wallet ในธุรกิจค้าปลีกร้านไทยฟูดส์เฟรซมาร์เก็ต โดยมี Bloomberg Consensus Fair Price 4.50 บาท

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")