วิเคราะห์แนวโน้มตลาด : บล.กรุงไทย เอ็กซ์สปริง จับตาแนวโน้มเงินเฟ้อสหรัฐฯ

วันที่ส่ง: 09/07/2024 - ผู้เขียน: กรุงเทพธุรกิจ

พร้อมสร้าง Gap ขาขึ้น (จาก 1,296.13 จุด ไป 1,300.26 จุด) สะท้อนว่าดัชนีฯ มีโอกาสปรับขึ้นต่อเนื่องไปที่บริเวณแนว Neckline 1,325 จุด ก่อนเลือกข้างอีกครั้งว่า จะเป็น 1. รูปแบบขึ้นต่อ Double Bottom โดยมีเป้าหมายที่ 1,370 จุด หรือ 2. กลับมาเป็นรูปแบบ ขาลง Double Top ลงมาที่ 1,286 จุด เราคงคำแนะนำเก็งกำไร โดยมีจุดทยอยขายทำกำไรที่ 1,325 จุด

ประเด็น Event สำคัญวันนี้

France: ผลการเลือกตั้งสส. รอบที่สอง จำนวน 577 ที่นั่ง โดยตลาดจะมีความเสี่ยงเชิงลบมากขึ้น หากพรรคขวาจัด National Rally ได้รับคะแนนเสียงเกินกึ่งหนึ่ง พร้อมจัดตั้งคณะรัฐบาลชุดใหม่ ซึ่งจะส่งผลเชิงลบต่อเศรษฐกิจฝรั่งเศส เนื่องจากเกิดภาวะ Cohabitation (ปธน.มาจากพรรคหนึ่ง และนายกรัฐมนตรี มาจากพรรคคู่แข่ง)

South Korea แรงงานนัดหยุดงานประท้วง 3 วันที่โรงงาน Samsung Electronics (โมเมนตัมลบต่อราคาหุ้นชิ้นส่วนอิเล็กทรอนิกส์ในเกาหลีใต้)

ตัวเลขเศรษฐกิจสำคัญ

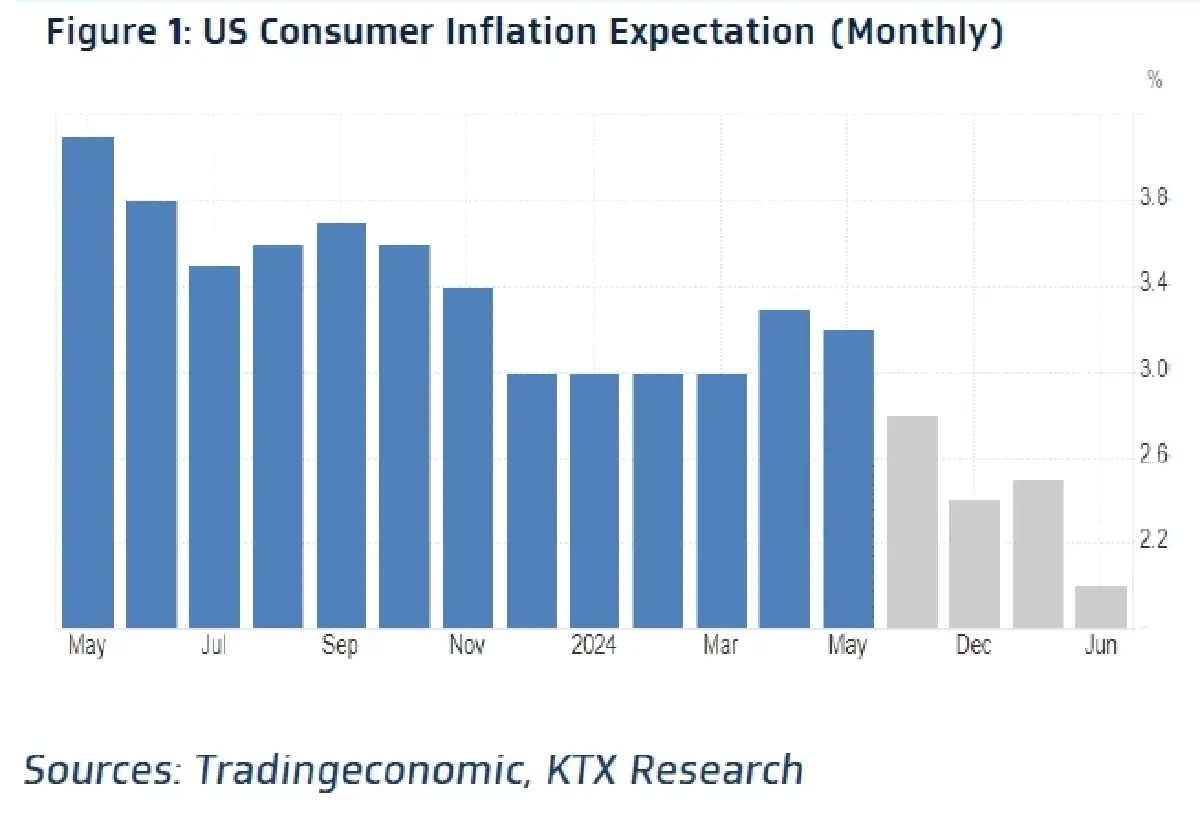

+US: Consumer Inflation Expectation เดือน มิ.ย. (Figure 1) โดย Consensus คาดการณ์เงินเฟ้อในช่วง 12 เดือนข้างหน้า ปรับลดลงเหลือ 3.0% (จากเดิม 3.2% ในเดือน พ.ค.) สะท้อนผู้บริโภคมีความเชื่อมั่นต่อระดับเงินเฟ้อมีโอกาสปรับลดลงต่อเนื่อง ทั้งนี้ Trading Economics คาดการณ์ตัวเลขดังกล่าวจะปรับลดลงเหลือ 2.4% ในเดือน ธ.ค. และทำให้นักลงทุนเชื่อมั่นมากขึ้นว่าเฟดมีโอกาสลดดอกเบี้ยอย่างน้อย 1 ครั้ง ในปีนี้

-Germany: ดุลการค้าเดือน พ.ค.: Consensus คาดเกินดุล 20.3 พันล้านยูโร ลดลงเมื่อเทียบกับเดือน เม.ย. ที่เกินดุล 22.1 พันล้านยูโร เป็นผลจากการนำเข้าที่เติบโตสูงขึ้นกว่าการส่งออก ตามสัญญาณการฟื้นตัวของเศรษฐกิจในประเทศ

Weekly Strategy: มุมมองต่อ SET Index โดยคาด SET Index ปรับตัวลงมากเกินไปเมื่อเปรียบเทียบกับพื้นฐาน

ความเสี่ยงระยะสั้น (การเมืองไทย และความเสี่ยงเฉพาะตัวของหุ้นขนาดเล็ก) ที่เกิดขึ้นในช่วงเดือน มิ.ย. 2024 ถึงปัจจุบัน กดดันให้ดัชนี SET ปรับตัวลงแรง สวนทางอัตราการเติบโตของประมาณการกำไรสุทธิ 12 เดือนล่วงหน้า (12 month Forward Estimated EPS Growth) ที่ปรับตัวสูงขึ้น ทำให้เกิดสัญญาณของการ Divergent ซึ่งหากเทียบกับในอดีต จะพบว่า สัญญาณ Divergent (SET ลง สวนทาง EPS ที่ปรับตัวขึ้น) เคยเกิดขึ้นในช่วง 1Q16 โดยดัชนี SET ลงไปทาจุดต่ำสุดที่ 1,224 จุด ก่อนจะกลับตัวมาเป็นขาขึ้นตาม EPS Growth ในระยะถัดมา (อิงข้อมูลในอดีต 2010-ปัจจุบัน พบว่า EPS Growth มีความสัมพันธ์กับ การเคลื่อนไหวของดัชนี SET ด้วยค่านัยสำคัญทางสถิติ Adjust R Square สูงถึง 66%)

กลุ่มอุตสาหกรรมที่มีโอกาสตกเป็นเป้าหมายในการซื้อคืน

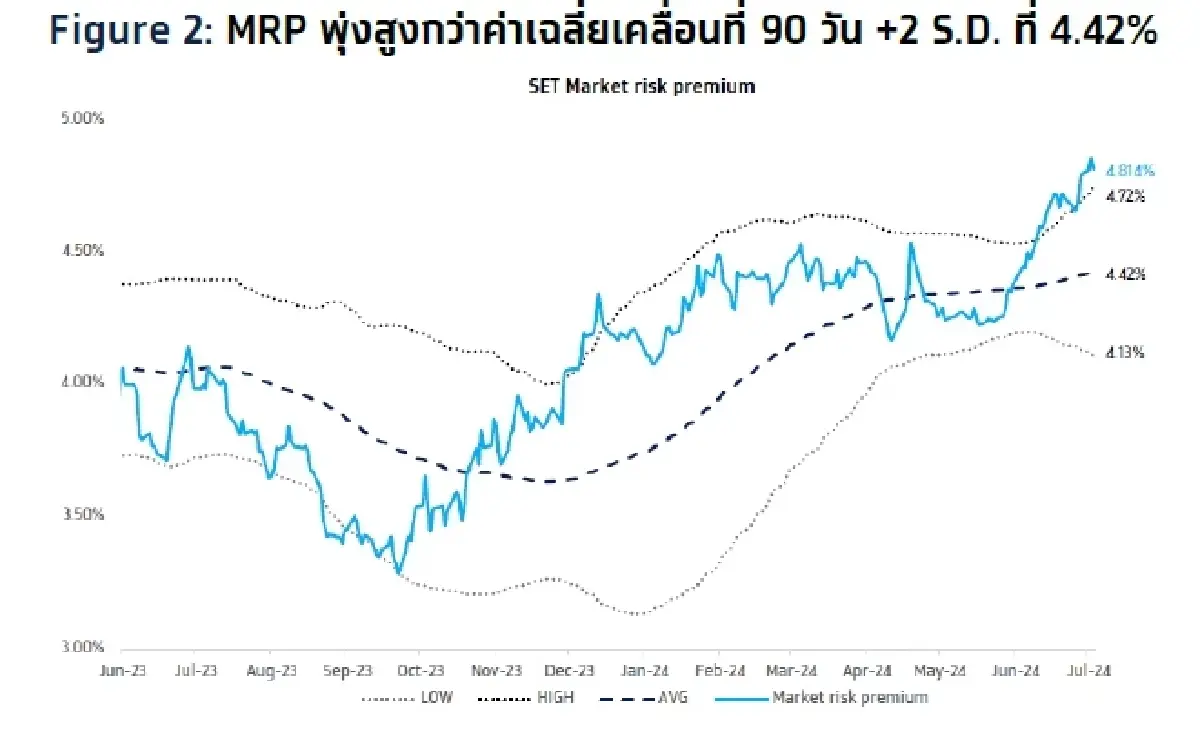

ประมาณการกำไรสุทธิของดัชนี SET ปรับตัวขึ้นมาต่อเนื่องที่ 97.16 บาท/หุ้น (+1.51% นับจากจุดต่ำสุด ณ เดือน มี.ค. 2024) หนุนจากการปรับประมาณการ EPS ขึ้น จาก 11 อุตสาหกรรม ทั้งนี้ 7 ใน 11 อุตสาหกรรมดังกล่าว ได้แก่ ไฟแนนซ์ ขนส่ง อสังหาฯ พลังงาน ค้าปลีก โรงแรม และ สุขภาพ พบว่าราคาหุ้น (Price performance) ที่ร่วงลงแรง และกดดันให้ Market risk premium ปรับขึ้นสูงกว่าค่าเฉลี่ย 12 เดือน และใกล้เคียงระดับ +2 S.D. เป็นกลุ่มอุตสาหกรรมที่มีแนวโน้มรีบาวนด์ หากดัชนีฯ ฟื้นตัวรอบใหม่

กลยุทธ์การลงทุนสัปดาห์นี้

แม้ยังคงต้องระมัดระวังต่อปัจจัยลบระยะสั้นจากความไม่แน่นอนทางการเมืองในคดี 40 สว. ฟ้องนายกฯ ที่จะกลับมาพิจารณาคดีกันอีกครั้งในวันที่ 10 ก.ค. (กรณี Worst case เราประเมินดัชนี SET มีโอกาสปรับฐานลงที่ 1,203 จุด ได้ โดยอิง MRP ที่มีแนวโน้มถูกเรียกขึ้นไปถึง 5 S.D. มาที่ 5.3%) แต่ด้วยดัชนี SET ที่ยังคงมีปัจจัยหนุนในเชิง Valuation จากการฟื้นตัวต่อเนื่องของ SET EPS (+0.2%WoW) มาที่ 97.16 บาท/หุ้น สวนทางกับดัชนี SET ที่ปรับตัวลดลง 1.7% WoW มาที่ 1,295 จุด ผลักดันให้ MRP พุ่งขึ้นต่อเนื่องมาที่ 4.82% (+14 Bps. WoW) ซึ่งสูงกว่าค่าเฉลี่ยเคลื่อนที่ 90 วัน +2 S.D. ที่ 4.42% (Figure 2) สะท้อนว่า ดัชนี SET ณ ปัจจุบัน อยู่ในระดับที่ต่ำเกินไป (Oversold) ซึ่งเป็นปัจจัยสำคัญที่ทำให้ Downside จำกัด และมีโอกาสฟื้นตัวต่อเนื่อง เราแนะนำลงทุนหุ้นธีม Bottom out (EPS ถูกปรับประมาณการสูงขึ้น ขณะที่ราคาหุ้นได้รับผลกระทบจากความเสี่ยงระยะสั้น ทำให้ MRP อยู่ในระดับสูง)

กลยุทธ์ลงทุน แนะนำหุ้นที่มีประเด็นบวก ได้แก่ BEM CPALL BDMS

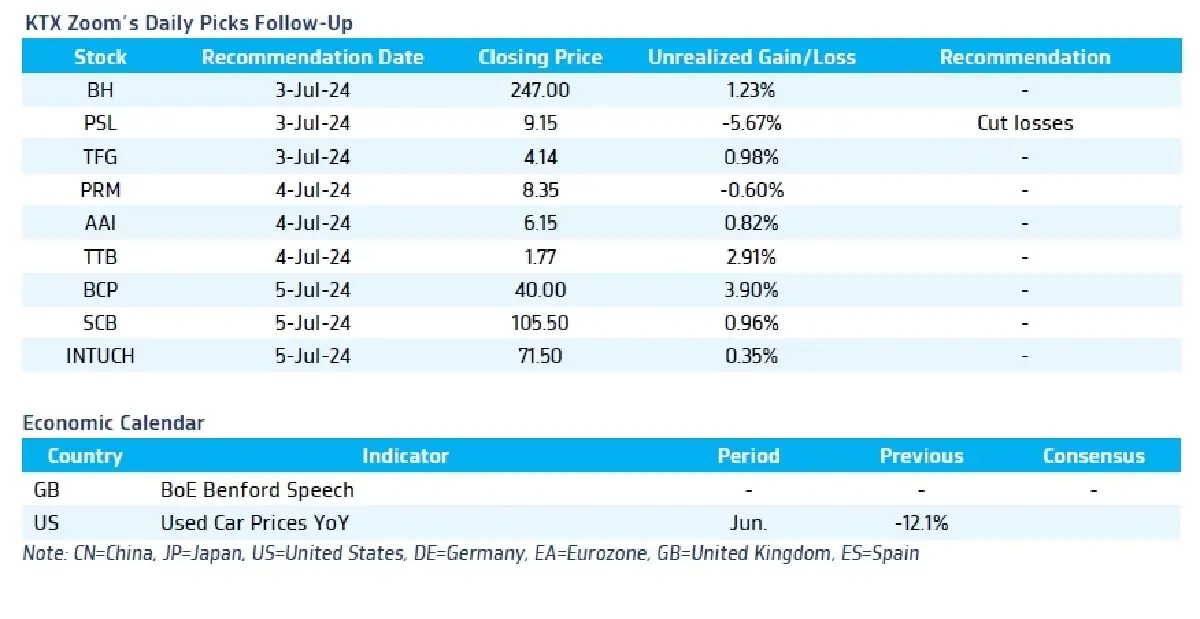

Strategic daily picks

BEM ปิด 7.65 บาท/แนวรับ 7.30 บาท แนวต้าน 8.10 บาท

ตั้งแต่วันที่ 3 ก.ค. 2024-2 ก.ค. 2026 BEM จะจัดเก็บค่าโดยสารอัตราใหม่ (17-45 บาท) สำหรับรถไฟฟ้าสายสีน้ำเงิน (สายเฉลิมรัชมงคล) ซึ่งเป็นไปตามสัญญาณสัมปทาน นอกจากนี้ กลุ่มบริษัทมีความพร้อมที่จะเข้าลงทุนงานโยธาโครงการทางด่วนขั้นที่ 2 (Double Deck) ช่วงงามวงศ์วาน-พระราม 9 วงเงิน 3.6 หมื่นล้านบาท โดยยังอยู่ระหว่างเจรจาเงื่อนไขต่าง ๆ ทั้งนี้ Bloomberg Consensus ประมาณการกำไรสุทธิใน 2Q24 ที่ 939 ล้านบาท (+4.25% YoY) และมูลค่าเหมาะสมที่ 10.58 บาท

CPALL ปิด 55.50 บาท/แนวรับ 53.25 บาท แนวต้าน 57.75 บาท

KTX ประมาณการรายได้รวมของ CPALL จากคาดการณ์ยอดขายธุรกิจร้านสะดวกซื้อโดยเฉลี่ย 6% ต่อปี ธุรกิจค้าส่งและค้าปลีกที่คาดโตเฉลี่ย 3.4% และ 3.7% ต่อปี ตามลำดับ และแนวโน้มรายได้ค่าเช่าและบริการคาดเพิ่ม 3.9% ต่อปี ทำให้ KTX คาด CPALL จะมีรายได้รวมเพิ่มเฉลี่ย 4.8% ต่อปี เป็น 938/983 พันล้านบาท ในปี 2024-25 ตามลำดับ โดย KTX ประเมินมูลค่าเหมาะสม 60.94 บาท ด้วยอัตราผลตอบแทนคาดหวัง 4.23%

BDMS ปิด 26.75 บาท/แนวรับ 25.25 บาท แนวต้าน 29.00 บาท

แนวโน้มผลการดำเนินงาน 2Q24 น่าจะเติบโต YoY เนื่องจากผู้ป่วยคนไทยและต่างชาติเข้าใช้บริการทางการแพทย์ ทั้ง OPD และ IPD แต่จะลดลง QoQ เนื่องจากปกติเป็นช่วง low season ส่วนใน 2H24 น่าจะดีกว่า 1H24 เนื่องจากเข้าสู่ช่วง high season ขณะเดียวกันบริษัทคาดผลการดำเนินงานทั้งปี 2024 จะมีรายได้จากการบริการทางการแพทย์โต 10-12% จากปีก่อน ทั้งนี้ Bloomberg Consensus ประมาณการกำไรสุทธิใน 2Q24 ที่ 3.55 พันล้านบาท (+15.92% YoY) และมูลค่าเหมาะสม 34.88 บาท

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")