วิเคราะห์แนวโน้มตลาด : บล.กรุงไทย เอ็กซ์สปริง Honeymoon period เริ่มอ่อนแรง

วันที่ส่ง: 05/09/2023 - ผู้เขียน: กรุงเทพธุรกิจ

ทั้งนี้ สัญญาณขายเพิ่มเติมจะเกิดขึ้น หากดัชนีฯ ร่วงต่ากว่า 1,557 จุด (EMA 10 วัน) โดยมีเป้าหมายหลักที่ 1,540 จุด

โมเมนตัมบวกวันนี้ คือ ผลประชุมเฟดวันที่ 20 ก.ย. มีโอกาสคงดอกเบี้ยนโยบายสูงถึง 94% อิงคาดการณ์ของ CME FedWatch Tool หลังรายงานจ้างงานเดือน ส.ค. ของสหรัฐฯ (ประกาศเมื่อเย็นวันศุกร์) พบว่า ตลาดแรงงานเริ่มผ่อนคลายการตึงตัว เห็นได้จากอัตราว่างงานเดือน ส.ค. พุ่งขึ้นไปแตะระดับสูงสุดนับตั้งแต่เดือน ก.พ. 2022 ที่ 5.8% (Vs เดือน ก.ค. และคาดการณ์ที่ 5.3%) และอัตราค่าจ้างเฉลี่ยรายชั่วโมงเติบโตลดลงเหลือ +0.2% MoM (Vs เดือน ก.ค. +0.4% MoM และคาดการณ์ +0.3% MoM) แต่อย่างไรก็ตาม เรามองว่าการเร่งขึ้นของอัตราว่างงานดังกล่าว เกิดขึ้นจากการขยายตัวของอัตราการมีส่วนร่วมของกำลังแรงงาน (Labor force participation rate) ที่เร่งขึ้นจาก 62.6% เป็น 62.8% ทำให้อุปทานของแรงงานขยายตัว จึงไม่มีนัยต่อการว่างของแรงงานมากนัก ขณะที่ปัจจัยในประเทศ รัฐบาลเศรษฐา 1 ส่งสัญญาณเตรียมเร่งออก

มาตรการประชานิยม อาทิ ลดค่าน้ำมัน ค่าไฟฟ้า พักหนี้เกษตรกร ครู ตำรวจ การผ่อนคลายเกณฑ์การทำประมง ฯลฯ ในการประชุมครม. นัดแรก ต้นสัปดาห์หน้า รวมถึงการส่งสัญญาณแจกเงินดิจิทัล วงเงิน 5.6 แสนล้านบาท ได้ภายใน 1Q24 ขณะที่ล่าสุดครม. เศรษฐา 1 ได้มีการโปรดเกล้าอย่างเป็นทางการแล้วเมื่อวันเสาร์ที่ผ่านมา โดยจะมีการถวายสัตย์ปฏิญาณในวันที่ 5 ก.ย. และแถลงนโยบายรัฐบาลวันที่ 8 ก.ย. ก่อนประชุมครม. นัดแรกวันที่ 12 ก.ย. นอกจากนี้ นายกฯ เศรษฐา มีแผนเดินทางในวันที่ 18-23 ก.ย. ไปประชุมสมัชชาสหประชาชาติที่สหรัฐฯ เพื่อโรดโชว์เปิดตัวและสร้างกระแสจูงใจนักลงทุนต่างชาติเข้ามาลงทุนในประเทศไทย ส่วนหุ้นกลุ่มผู้ผลิตไฟฟ้าและกลุ่มพลังงาน คาดมีความเสี่ยงเชิงลบระยะสั้น จนกว่ารัฐบาลใหม่จะมีความชัดเจนถึงวิธีการลดค่าน้ำมัน ค่าไฟฟ้า

ปัจจัยลบ คือ กระแสเงินทุนไหลเข้าเริ่มจำกัด ขณะที่ SET คาดหวัง EPS growth ที่สูงเกินไป

KTX ประเมิน US 10Y Bond Yield มีขาลงจำกัดที่ 4.0% (สมมติฐานเงินเฟ้อ 0.2% MoM, ณ End of Year 4.0% YoY) ทำให้ประโยชน์จาก ส่วนต่างอัตราผลตอบแทนพันธบัตร อายุ 10 ปี ไทย-สหรัฐฯ (Spread) ที่กว้างขึ้นก่อนหน้า เริ่มมี Upside จำกัด ทำให้ปัจจัยหนุนจากการไหลเข้าของกระแสเงินทุนต่างชาติมีแนวโน้มชะลอลง

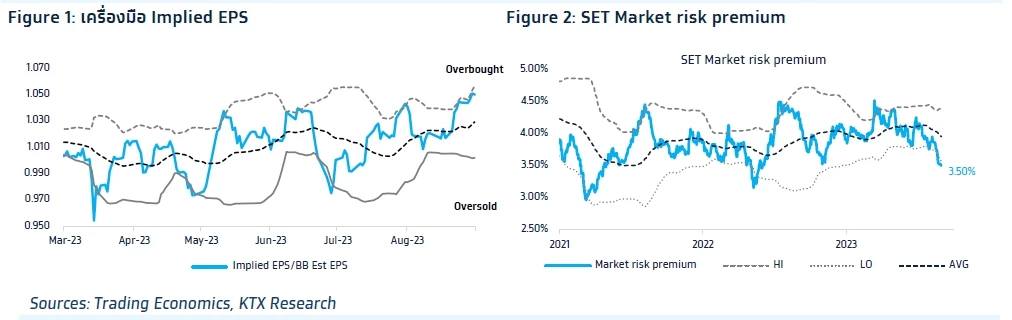

อีกทั้งเมื่อพิจารณาในเชิง Valuation พบว่าดัชนี SET ได้สะท้อนความหวัง EPS Growth ที่สูงเกินไป อิงดัชนี SET ปรับสูงขึ้น +4.85% (จากระดับต่ำสุดถึงจุดสูงสุดของเดือน ส.ค.) ทำให้ Implied EPS ปรับตัวขึ้นมาที่ 103.8 บาท/หุ้น สูงกว่า Estimated EPS ปัจจุบันที่ 98.8 บาท/หุ้น อยู่มาก ทำให้อัตราส่วน Implied EPS/Estimated EPS พุ่งขึ้นแตะระดับ Overbought (Figure 1) ในขณะเดียวกันการปรับขึ้นของอัตราผลตอบแทนพันธบัตรไทย อายุ 10 ปี จาก 2.56% เป็น 2.80% +24 bps. MTD ทำให้ Market risk premium ปรับตัวลดลงจาก 3.77% สู่ระดับ 3.50% MTD ซึ่งเป็นระดับต่ำสุดในรอบปี และต่ำกว่าค่าเฉลี่ย 12M ที่ 3.96% (Figure 2) ปัจจัยดังกล่าวสะท้อนว่าระดับดัชนีปัจจุบัน (1,577 จุด ณ วันที่ 30 ส.ค.) มีมูลค่าที่แพงเกินไป

กลยุทธ์ลงทุน ซื้อเก็งกำไรในหุ้นที่มีปัจจัยหนุนเฉพาะตัว BEM SNNP CKP

Strategic daily picks

BEM ปิด 8.70 บาท/แนวรับ 8.30 บาท แนวต้าน 9.10 บาท

คาดได้ประโยชน์ของพรรคเพื่อไทย จากนโยบายลดค่าโดยสารรถไฟฟ้าเหลือ 20 บาทตลอดสาย อิงคาดการณ์ของกระทรวงคมนาคม โดยกรมการขนส่งทางราง (ขร.) คาดว่าปริมาณผู้โดยสารในกลุ่มประชาชนทั่วไปจะเพิ่ม 104,296 คน-เที่ยว หรือ 9.59% และผู้มีรายได้น้อย (เทียบเคียงผู้ใช้สิทธิสวัสดิการแห่งรัฐ) จะเพิ่ม 6,061 คน-เที่ยว หรือ 0.56% ประกอบกับราคาหุ้นมีความน่าสนใจในเชิง Valuation โดยราคาหุ้นมีส่วนต่างจากมูลค่าเหมาะสมของ KTX ถึง 24.3% Consensus คาดการณ์กำไรระยะ 12-24 เดือนข้างหน้า เติบโตโดดเด่นที่ 25.9% YoY และ 14.9% YoY ตามลำดับ

SNNP ปิด 22.10 บาท/แนวรับ 21.30 บาท แนวต้าน 23.00 บาท

คาดมียอดขายราว 850-900 ล้านบาท ในปี 2023 (เดิมตั้งเป้า 1 พันล้านบาท เมื่อต้นปี 2023) จากความล่าช้าของเฟสการผลิตเบนโตะราว 1 เดือน ขณะที่แนวโน้ม GPM จะดีขึ้นใน 2H23 จากยอดขายเบนโตะ (อัตรากำไรดีกว่าเจเล่ที่ขายดีในฤดูร้อน) เพิ่มขึ้นตามปัจจัยฤดูกาล ซึ่งปกติจะขายดีใน 4Q ทั้งนี้ KTX คาดกำไร 3 ปีข้างหน้า เติบโตเฉลี่ย 22% ต่อปี จาก 516 ล้านบาท ในปี 2022 เป็น 944 ล้านบาท ในปี 2025 โดยราคาหุ้นมีส่วนต่างจากมูลค่าเหมาะสมของ KTX ถึง 16.2%

CKP ปิด 3.70 บาท/แนวรับ 3.57 บาท แนวต้าน 3.84 บาท

CKP ประเมินภาพรวมธุรกิจในช่วง 3Q23 ปรับตัวดีขึ้นจากไตรมาสก่อน เนื่องจากในช่วงเดือน ส.ค. 2023 ได้รับอานิสงส์ของปัจจัยฤดูกาล ทำให้มีน้ำฝนในอ่างกักเก็บที่เพิ่มสูงขึ้น จึงคาดการณ์ปริมาณการผลิตไฟฟ้าในช่วง 2H23 จะปรับตัวดีขึ้นจากไตรมาสก่อน ขณะที่เงินลงทุนในปี 2023 ที่ 550 ล้านบาท ยังคงดำเนินการได้ตามแผน ทั้งนี้ Bloomberg Consensus ประมาณการกำไรสุทธิปี 2023 ที่ 1.47 พันล้านบาท และประเมินราคาเป้าหมายที่ 4.64 บาท

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")