วิเคราะห์แนวโน้มตลาด : บล.กรุงไทย เอ็กซ์สปริง เศรษฐกิจไทยคาดผ่านจุดต่ำสุด

วันที่ส่ง: 21/05/2024 - ผู้เขียน: กรุงเทพธุรกิจ

ส่วนภาพระยะสั้น หลังจากดัชนีฯ วันศุกร์ สามารถทำจุดสูงสุด (Higher High) ใหม่รอบกว่า 5 สัปดาห์นับตั้งแต่วันที่ 11 เม.ย. เป็นต้นมา ส่งผลให้ดัชนีฯ สัปดาห์นี้ มีโอกาสขึ้นไปทดสอบ แนวต้าน 1,395 จุด (Gap ที่เปิดไว้เมื่อวันที่ 11 เม.ย.) และ 1,404 จุด ตามลำดับ เราแนะนำ ซื้อเก็งกำไรเพิ่มเมื่ออ่อนตัว บนคาดการณ์ตลาดหุ้นไทยผ่านจุดต่ำสุดไปแล้ว (Bottom Out)

ประเด็น Event สำคัญ วันนี้

TH Opp. Day: JMART ADVANC PTTEP TOP BGRIM MTC NRF PQS CPAXT KLINIQ TAN SJWD WP BJC CPN III CPNREIT PSP CIVIL NCAP AURA RCL MINT AMATAV

Global 1Q24 Earnings Results: US ZOOM (คาด EPS USD1.19 Vs Previous EPS USD1.16) CH Trip dot com (คาด EPS USD4.16 Vs Previous EPS USD3.07)

JP: มกุฎราชกุมาร ซาอุฯ Mohammed bin Salman เยือนญี่ปุ่น (จนถึงวันที่ 23 พ.ค.)

Taiwan: การรับตำแหน่งผู้นำไต้หวันคนใหม่ของ Lai Ching-te และคาดว่าสหรัฐฯ จะมีการส่งจดหมายแสดงความยินดี ซึ่งจะเพิ่ม Geopolitcial Risks ระหว่าง US กับ China

Fed Comments: จับตาสัญญาณดอกเบี้ยเฟดจากสุนทรพจน์ของ Fed Atlanta Raphael Bostic, Fed Vice Chairman Michael Barr

Weekly Strategy: มุมมองต่อ SET Index:

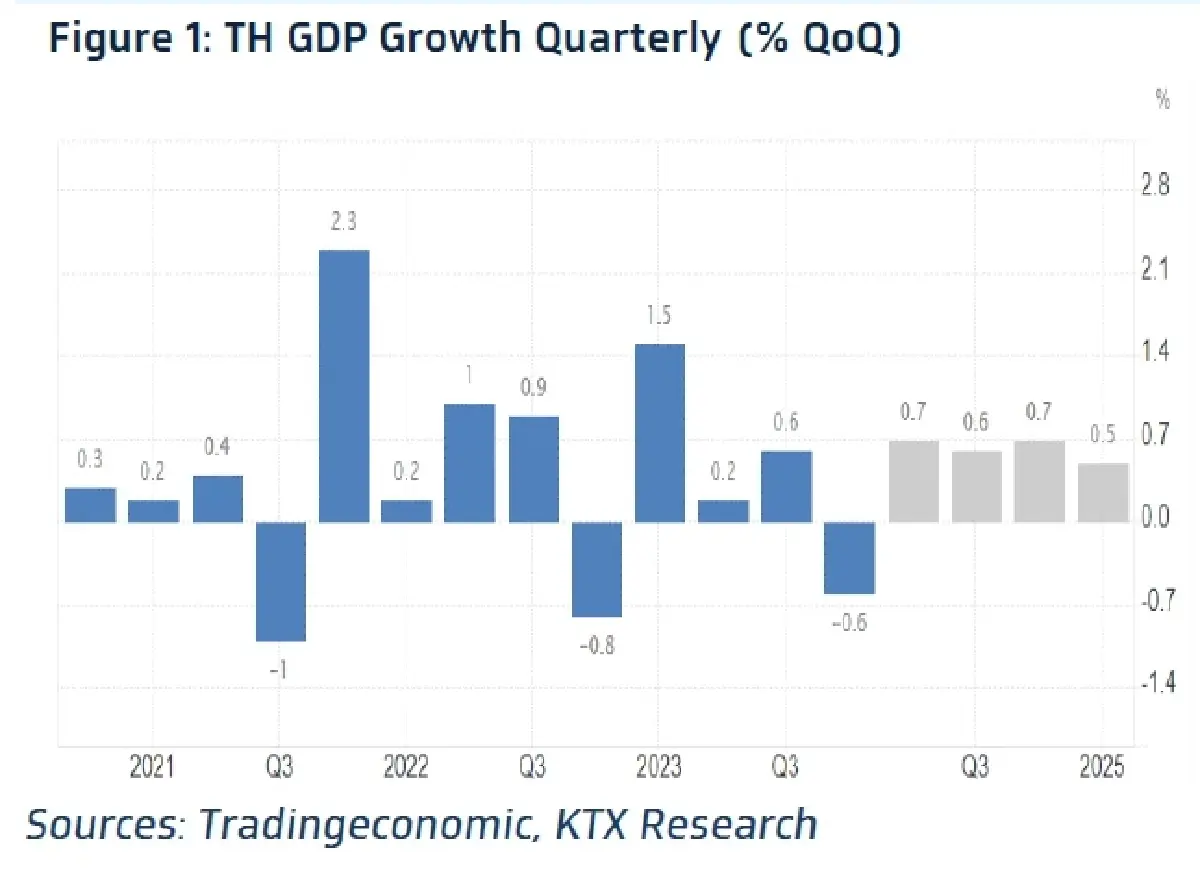

สัปดาห์นี้เข้าสู่ช่วง Quiet session ของตัวเลขเศรษฐกิจต่างประเทศ ขณะที่ในส่วนของประเทศไทย มีตัวเลขเศรษฐกิจสำคัญเพียง 1Q24 GDP Growth ซึ่งตลาดคาดว่ามีแนวโน้มเติบโตอ่อนแอกว่าคาด แต่ KTX ประเมินกรอบความเสี่ยงขาลงจำกัด เนื่องจากเป็นข้อมูลที่ตลาดรับรู้ไปล่วงหน้าแล้ว และมีโอกาสที่จะเป็นจุดต่ำสุดของภาวะเศรษฐกิจไทย ก่อนเริ่มฟื้นตัวเป็นขาขึ้นในช่วง 2Q-4Q24 ด้วยปัจจัยหนุนจากการเข้าสู่ช่วงของการเริ่มใช้จ่ายงบประมาณของภาครัฐ หลังจากล่าช้าไปกว่า 6 เดือน ประกอบกับแนวโน้มผลกำไรบจ. ปีนี้ (SET EPS Growth) หลังสิ้นสุด 1Q24 พบว่ามีสัญญาณเชิงบวก โดยฟื้นตัวขึ้นจาก -7.4% YoY มาอยู่ที่ -3.5% YoY (+390bps. WoW) ทำให้เราคาดว่าดัชนี SET มีแนวโน้มที่ผ่านจุดต่ำสุดไปแล้ว (Bottom-out) ส่วนการฟื้นตัว จะปรับขึ้นแรงเพียงใด จะขึ้นอยู่กับการฟื้นตัวของเศรษฐกิจโลกและมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมของรัฐบาล

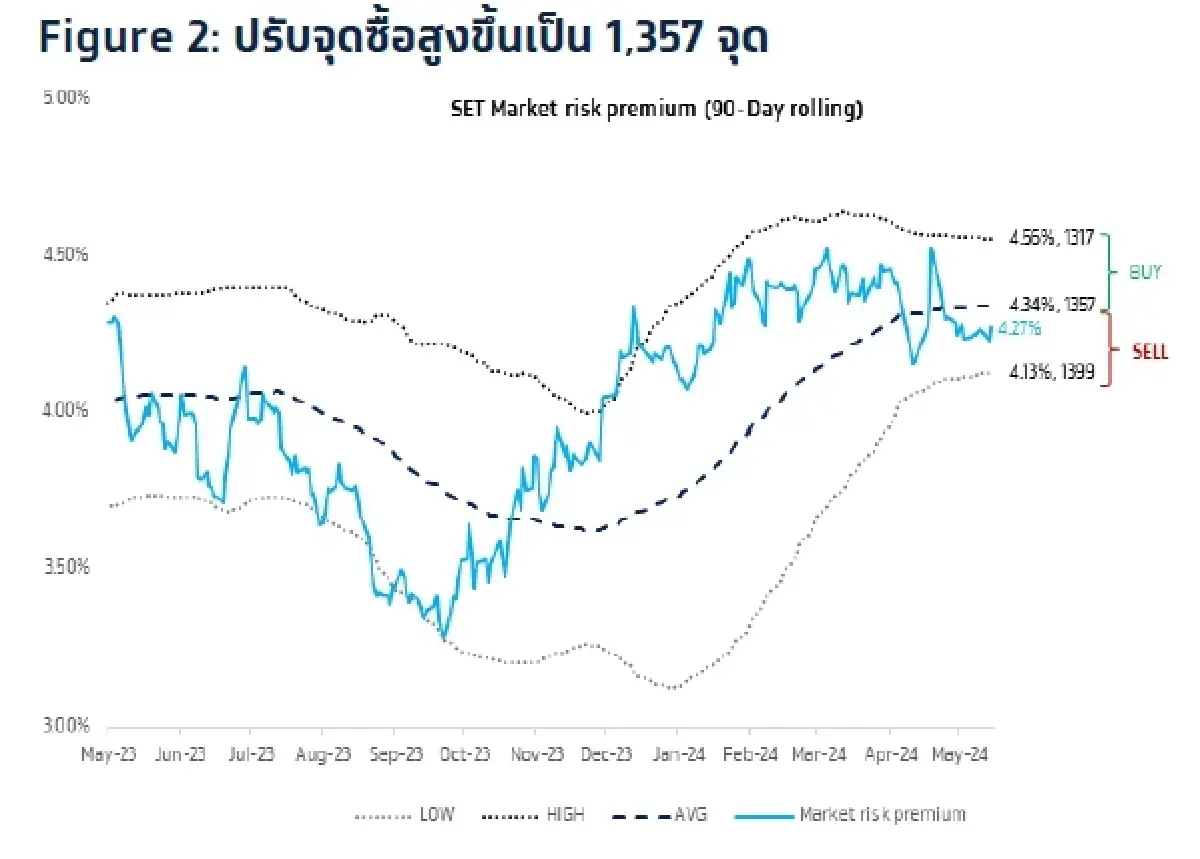

กลยุทธ์การลงทุนสัปดาห์นี้: เราปรับกลยุทธ์การลงทุน โดยปรับลดการเรียกรับส่วนชดเชยความเสี่ยง (Market risk premium) ลงสู่ระดับปกติ หลังประเมินดัชนี SET Index ได้ผ่านจุดต่ำสุดไปแล้ว ทำให้ปรับจุดซื้อสูงขึ้น จากเดิม 1,317 จุด เป็น 1,357 จุด (อิง MRP 4.34% ซึ่งต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 90 วัน) และ ขาย เมื่อดัชนีปรับตัวสูงขึ้นกว่า 1,399 จุด (อิง MRP ต่ำกว่า 4.13% ซึ่งต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 90 วัน -2 S.D.) โดยแนะนำหุ้นใน Theme Bottom-out (หลักทรัพย์ที่มีราคาหุ้นปรับตัวลงแรงกว่าดัชนี SET Index ในช่วงปี 2023-ปัจจุบัน และมี Upside เทียบกับราคาตามปัจจัยพื้นฐานสูงกว่า 20% ผนวนกับมีประเด็นเชิงบวกสนับสนุน (Attractive Story) สัปดาห์นี้ แนะนา กลุ่มการเงิน (TIDLOR) กลุ่มก่อสร้าง (CK) กลุ่มค้าปลีก (CPALL)

ตัวเลขเศรษฐกิจสำคัญ:

CH Loan Prime Rate ประเภท 1 ปี และ 5 ปี: Conensus คาด PBOC มีมติคงดอกเบี้ยนโยบายที่เดิม 3.45%/3.95% ตามลำดับ อย่างไรก็ดี ตลาดคาดว่ามีโอกาสที่ PBOC จะปรับลด RRR ของธนาคารพาณิชย์ลงอีก 2 ครั้ง หรือปรับลดดอกเบี้ยนโยบายลง 1 ครั้ง ในปีนี้ เป็นผลจากการเพิ่มสภาพคล่องทางการเงิน เพื่อรองรับการออกพันธบัตรตราสารหนี้รัฐบาล มูลค่า 1 ล้านล้านหยวน ที่จะออกขายต้งแต่ช่วงปลาย 2Q24 เป็นต้นไป

Germany PPI เดือน เม.ย.: Consensus คาดลดลงเป็น 0.1% MoM, -3.1% YoY (Vs เดือน มี.ค. 0.2% MoM, -2.9% YoY)

กลยุทธ์ลงทุน แนะนำ หุ้นที่มีประเด็นข่าวเชิงบวก ได้แก่ TIDLOR CK CPALL

Strategic daily picks

TIDLOR ปิด 20.90 บาท/แนวรับ 20.20 บาท แนวต้าน 21.70 บาท

รายงานกำไรสุทธิ 1Q24 ดีกว่าคาด 9% อยู่ที่ 1,104 ล้านบาท เติบโต 15.6% YoY และ 22.5% QoQ จาก cost to income และสำรองที่น้อยกว่าคาด ซึ่งใน 1Q24 เห็นสัญญาณที่ลดลงของ NPLs formation และ Loss on sale ขณะที่ Asset quality จำนำทะเบียน จักรยานยนต์ ปรับตัวดีขึ้น ส่วน 4 ล้อ และรถบรรทุก ยังเห็นสัญญาณเพิ่มขึ้นของหนี้เสีย ทั้งนี้ TIDLOR ยังคง Coverage ratio ในระดับสูง เพื่อรองรับสถานการณ์ความไม่แน่นอน KTX คงคาแนะนำ “Outperform” มูลค่าเหมาะสม 12M FWD ที่ 24.11 บาท อิงวิธี Earnings Yield บนอัตราผลตอบแทนที่คาดหวังที่ 6.8%

CK ปิด 22.50 บาท/แนวรับ 21.70 บาท แนวต้าน 23.40 บาท

รายงานกำไรสุทธิ 1Q24 ที่ 121 ล้านบาท (-44% YoY, -23% QoQ) เป็นผลจากการรับรู้ส่วนแบ่งกำไรจากเงินลงทุนในบริษัทร่วมและรายได้อื่นลดลง อย่างไรก็ตาม กลุ่มบริษัทมีความพร้อมที่จะเข้าร่วมงานประมูลของภาครัฐ ที่คาดว่าภาครัฐจะทยอยเปิดประมูลโครงการเมกะโปรเจ็กต์ที่ได้รับการอนุมัติแล้ว หลังจากที่งบประมาณรายจ่ายประจำปี 2024 มีผลบังคับใช้แล้ว ทั้งนี้ ปัจจุบันบริษัทมีปริมาณงานในมือราว 1.3 แสนล้านบาท Bloomberg Consensus ประมาณการกำไรสุทธิปี 2024 ที่ 1.85 พันล้านบาท (+23.12% YoY) และมูลค่าเหมาะสมที่ 26.88 บาท

CPALL ปิด 59.00 บาท/แนวรับ 57.00 บาท แนวต้าน 61.00 บาท

ยอดขายสาขาเดิม (SSSG) ของร้าน 7-11 ในช่วง 2Q24 ยังคงมีทิศทางเติบโตดีต่อเนื่องจาก 1Q24 อยู่ราว 5% ส่วนอัตรากำไรขั้นต้น (GPM) จะมีทิศทางที่ดีต่อเนื่องในทุกไตรมาสตลอดทั้งปี 2024 รวมทั้งมีการบริหารจัดการค่าใช้จ่ายในการขายและบริหารที่มีประสิทธิภาพ ทั้งนี้ ปี 2024 บริษัทตั้งงบลงทุนไว้ที่ 1.2-1.3 หมื่นล้านบาท ซึ่งสัดส่วน 50% ลงทุนเปิดสาขา 7-11 ใหม่ และ 50% ลงทุนศูนย์กระจายสินค้า บริษัทย่อย โครงการใหม่ และระบบสารสนเทศ Bloomberg Consensus ประมาณการกำไรสุทธิปี 2024 ที่ 2.23 หมื่นล้านบาท (+20.77% YoY) และมูลค่าเหมาะสมที่ 75.79 บาท

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")