วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ CKP เหมือนได้เกิดใหม่ !

วันที่ส่ง: 05/04/2024 - ผู้เขียน: กรุงเทพธุรกิจ

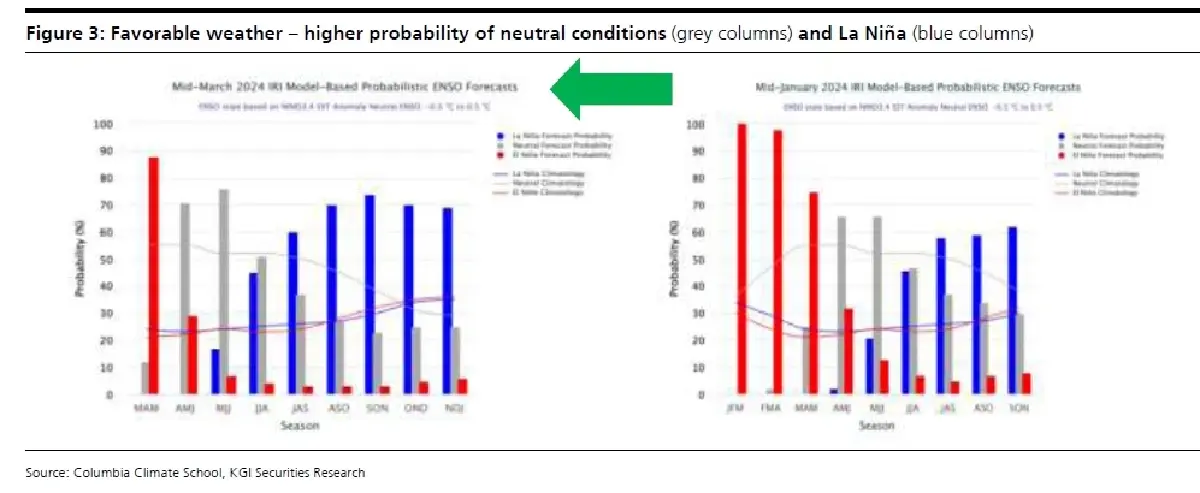

(Figure 3) ในระยะสั้นถึงแม้ความน่าจะเป็นที่จะเกิด El Niño สูงขึ้นในเดือนมี.ค.67 แต่แบบจำลองสากลทุกแห่งชี้ว่ามีโอกาสที่จะกลับมามีสถานะเป็น Neutral ช่วง เม.ย.- ก.ค.67 ก่อนที่จะเกิดภาวะ La Niña นับตั้งแต่เดือน ก.ค.67 ดังนั้นผลกระทบเชิงลบน่าจะค่อย ๆ ลดลงหลังกระแสน้ำและปริมาณฝนตกเพิ่มขึ้น (โดยเฉพาะใน 2H67) นอกจากนี้เนื่องจากเกิด El Niño ในปี 2566 เราจึงได้รู้ว่าโครงการหลวงพระบาง (730MWe, SCOD: 2573) เดินหน้าได้เร็วขึ้นถึง 3 เดือนโดยก่อสร้างเสร็จไปแล้วราว 26% ในเดือน ก.พ.67 จากการ site visit ที่เราไปมาล่าสุด

การถูกปรับลดเรตติ้งหุ้นกู้ของ CKP ไม่น่าส่งผลกระทบมากนัก

เราเชื่อว่าการที่บริษัททริสเรตติ้งปรับลดเรตติ้งหุ้นกู้ CKP ลงเป็น “BBB+” จากเดิม “A-” ไม่น่าจะมีนัยยะมากนัก จากความกังวลต่อสัดส่วนหนี้สิน/EBITDA ของ CKP ซึ่งคาดจะสูงกว่าหรือเท่ากับ ≥5x ในปี 2567-2569 บางคนคาดว่าต้นทุนดอกเบี้ยจ่ายอาจสูงขึ้น 25-50bps สำหรับหุ้นกู้ชุดใหม่ แต่ทั้งนี้หาก CKP จ่ายคืนหุ้นกู้โครงการ NN2 และ BIC1-2 ปี 2567-2568 แล้ว เรตติ้งน่าจะได้รับการปรับกลับมาที่เดิมอีกครั้ง ทั้งนี้ช่วงปลายเดือน เม.ย. 67 CKP กำลังจะออกหุ้นกู้ (ราว 4 พันลบ.) ระยะเวลา 3-10 ปี ด้วยดอกเบี้ยราว 3.2-4.1% ซึ่งต่ำกว่าชุดหุ้นกู้ปี 2566 ราว 66-151bps ซึ่งอาจช่วยให้ต้นทุนเงินกู้ของ CKP ต่ำลงได้ระดับหนึ่ง (จากเฉลี่ยอยู่ที่ 3.76% ปี 2566) นอกจากนี้เราให้น้ำหนักมากถึงความเป็นไปได้ที่ FED จะลด

อัตราดอกเบี้ยลงในปี 2567 ทั้งนี้ อัตราดอกเบี้ยที่ลดทุก 25bps จะทำให้กำไร CKP เพิ่ม 90-95 ลบ./ปี

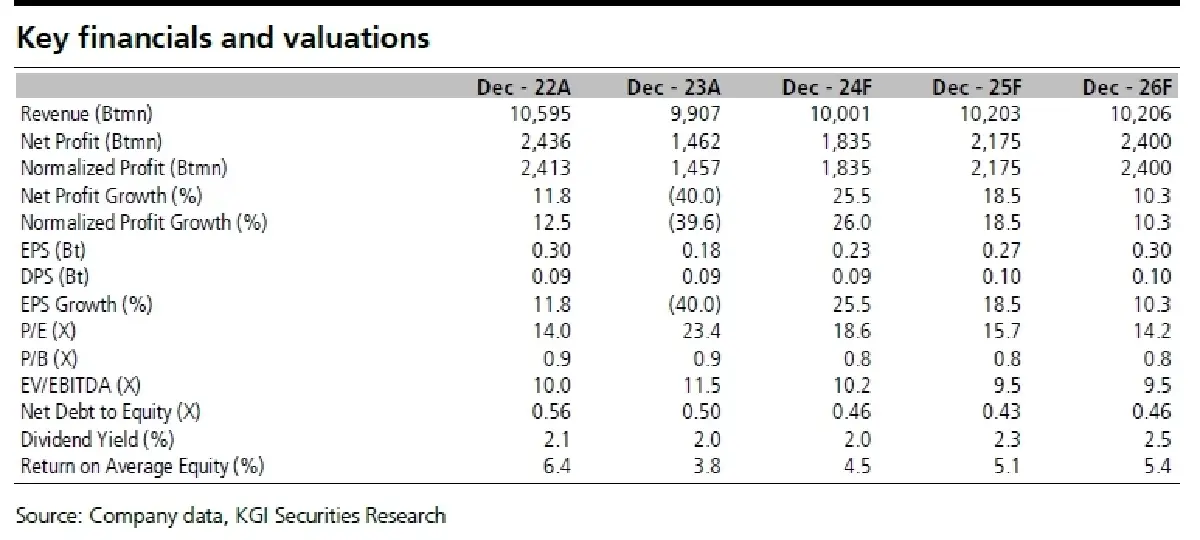

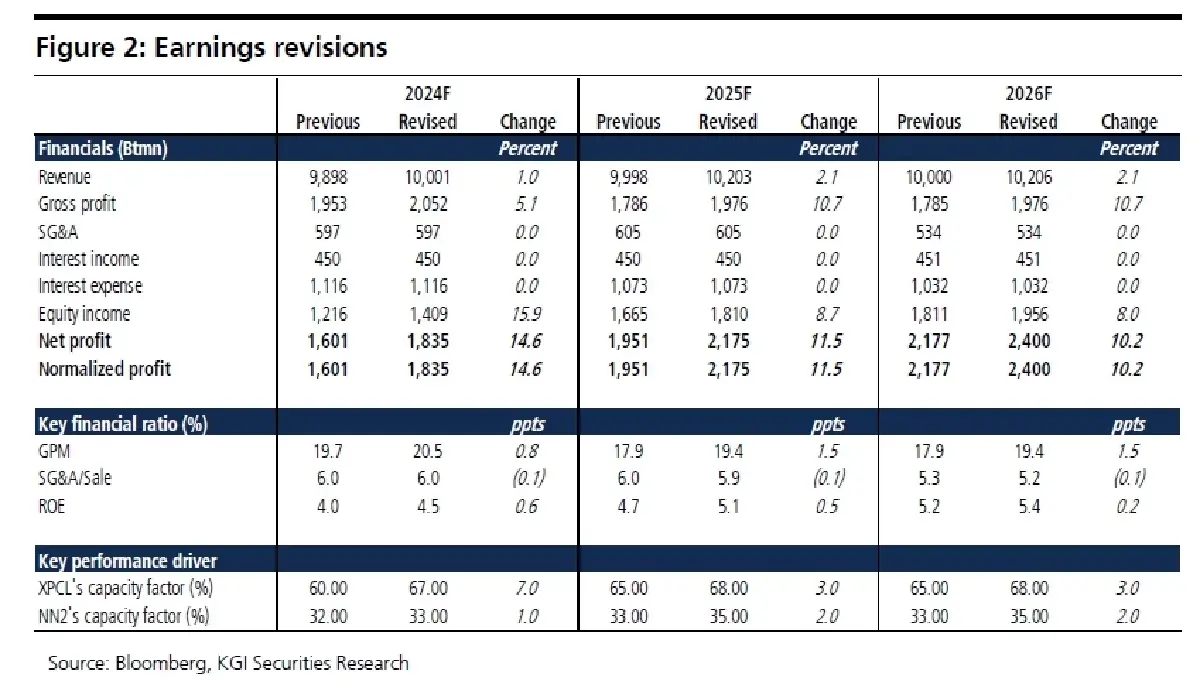

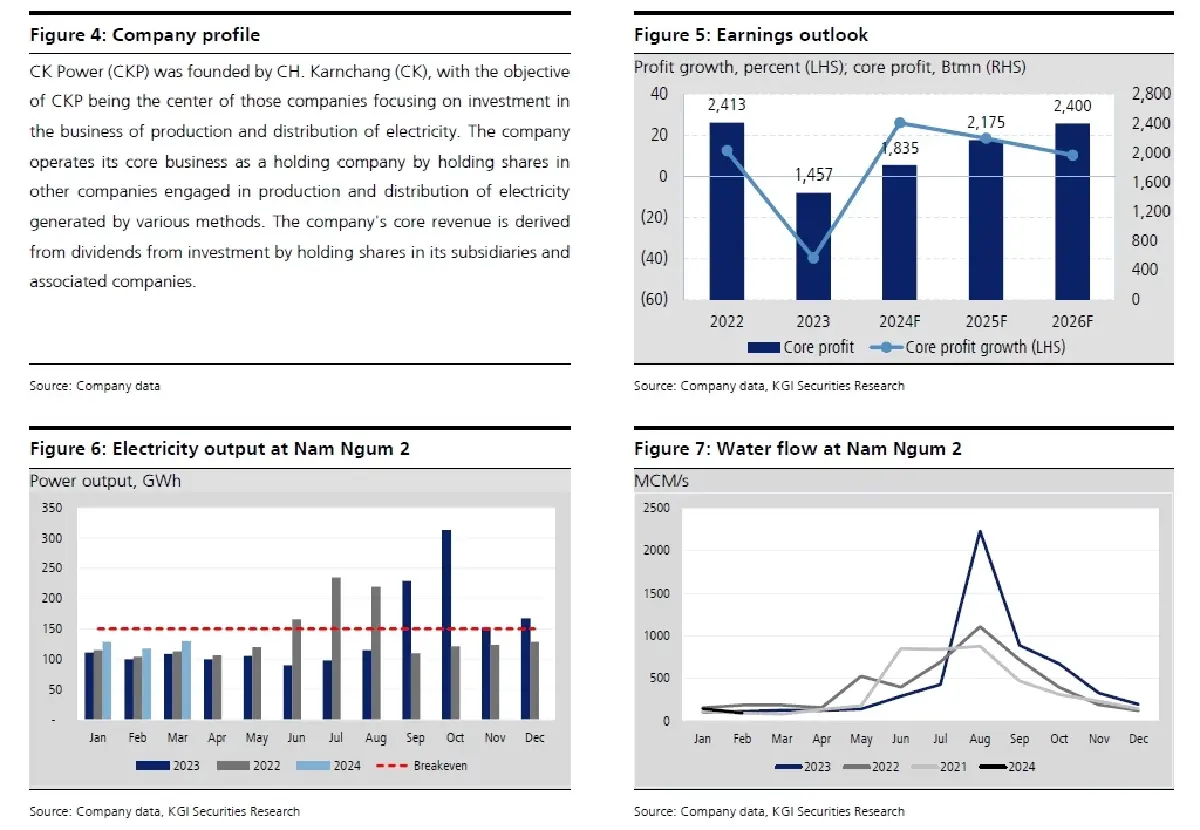

ปรับเพิ่มกำไรสุทธิปี 2567-69F ขึ้น 10-15% และประมาณกำไร 1Q67F

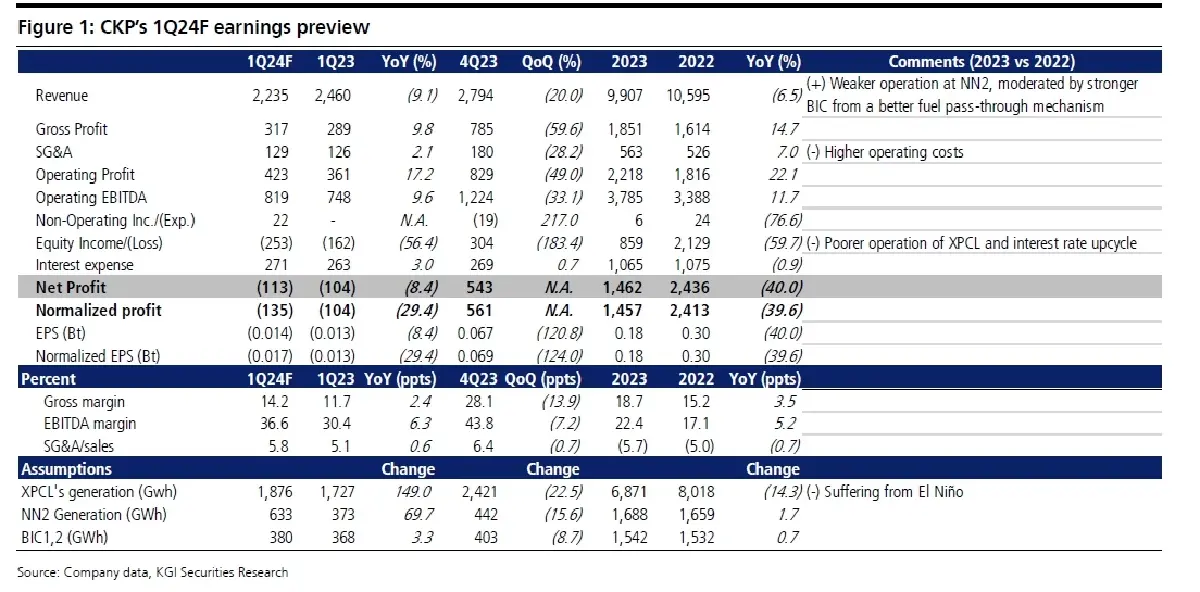

การปรับเพิ่มกำไรของเราสะท้อน capacity factor ของ XPCL เพิ่มขึ้นเป็น 67-68% (จาก 60-65%) และ ของ NN2 ที่เพิ่มขึ้นเป็น 33-35% (จาก 32-33%) หลังจากการปรับขึ้นแล้วกำไรสุทธิปี 2567-69F คาดจะเติบโต 26%/19%/10% YoY บนสมมติฐานที่ปริมาณน้ำเข้ามามากขึ้นตามโอกาสเกิด La Niña ทั้งนี้ในวันที่ 10 พ.ค. เราคาดว่า CKP จะรายงานงบ 1Q67 ด้วยผลขาดทุนสุทธิที่ 113 ล้านบาท (N.A. QoQ และ -8% YoY) และขาดทุนหลักอยู่ที่ 135 ล้านบาท (N.A. QoQ และ -29% YoY) (ไม่รวมกำไร FX) ผลขาดทุนสุทธิที่เพิ่มขึ้น YoY จะเป็นเพราะผลการดำเนินงานที่แย่ลงและต้นทุนดอกเบี้ยที่เพิ่มของ XPCL ขณะที่การลดลง QoQ คาดเป็นเพราะ low season ของโรงไฟฟ้าพลังน้ำ โดยทั้ง XPCL และ NN2 น่าจะมี

ปริมาณผลิตไฟที่ 1,067GWh (-43% QoQ และ -16% YoY) และ 375GWh (-15% QoQ แต่ +18% YoY)

Valuation & Action

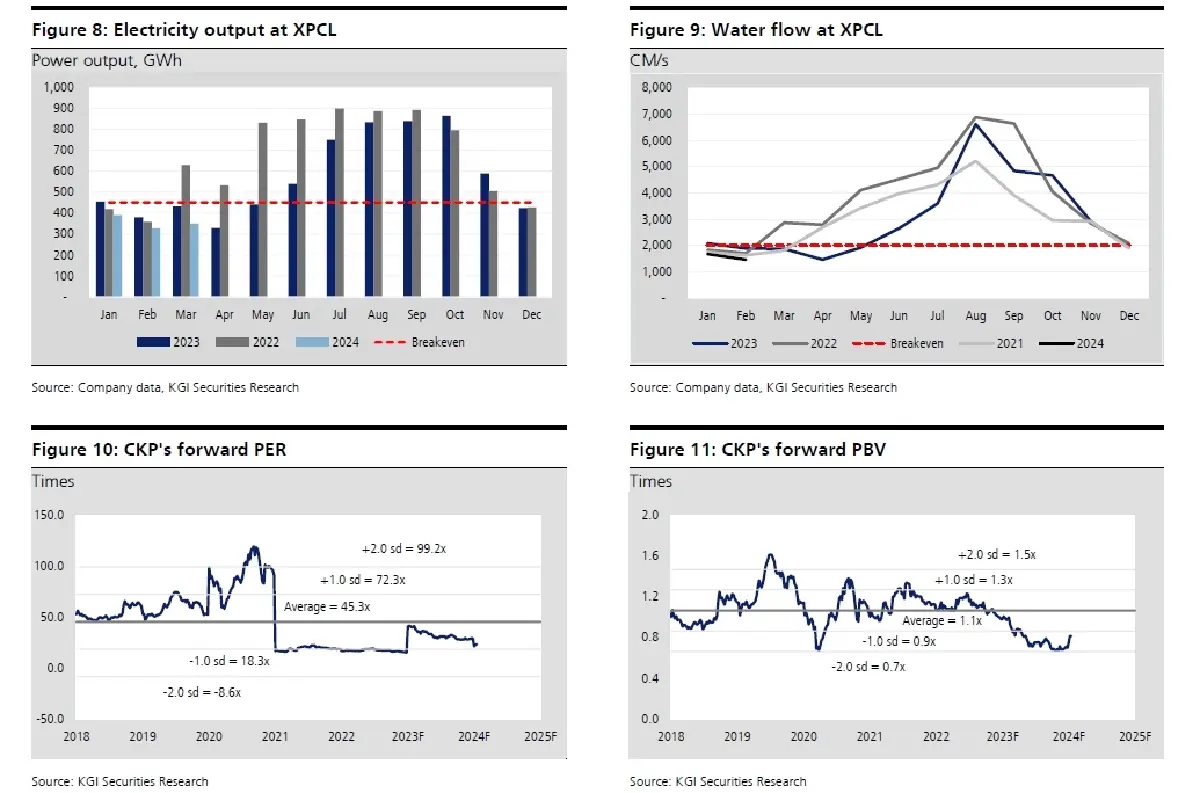

เรายังแนะนำ ซื้อ พร้อมปรับเพิ่มราคาเป้าหมาย DCF ขึ้นเป็น 5.00 บาท จากเดิม 4.36 บาท CKP กำลังอยู่ในวัฎจักรการปรับเพิ่มกำไรจากตลาดตามความน่าจะเป็นมากขึ้นที่จะเกิด La Niña และวัฎจักรดอกเบี้ยขาขึ้นที่จบรอบแล้วโดยเฉพาะใน 2H67 ตามที่เราได้แนะกลยุทธ์ลงทุน “ซื้อรอล่วงหน้าได้เลย” ในบทวิเคราะห์ก่อนหน้า (วันที่ 24 มกราคม 2567)

Risks

ปิดซ่อมบำรุงนอกแผน, ปัญหา cost overrun และความผันผวนของอัตราแลกเปลี่ยนและอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")