วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ SISB ปัจจัยบวกสะท้อนในราคาหุ้นไปมาก

วันที่ส่ง: 30/03/2024 - ผู้เขียน: กรุงเทพธุรกิจ

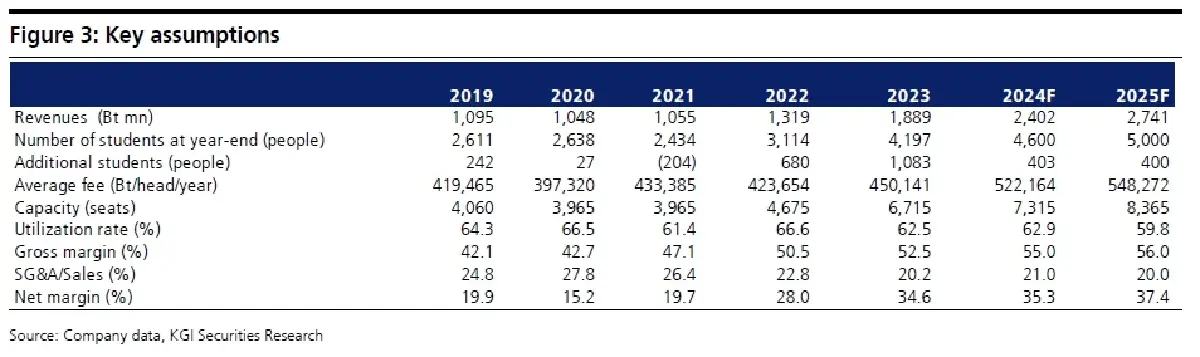

นอกจากนี้ SISB วางแผนจะเพิ่มจำนวนที่นั่งเรียนใหม่ขึ้นอีก 1,800 ที่นั่ง (ที่สาขาประชาอุทิศ 600 ที่นั่ง, สาขานนทบุรี 900 ที่นั่งและสาขาเชียงใหมีอีก 300 ที่นั่ง) ระหว่างปี 2567-2568 จากจำนวนที่นั่งลงทะเบียนไว้เดิมอยู่ที่ 6,715 ที่นั่ง ด้วยอัตราการใช้ประโยชน์ (utilization rate) ณ สิ้นปี 2566 ที่ 62.5% ในปัจจุบัน ส่วนงบประมาณการก่อสร้างเพื่อการขยายสาขาโรงเรียน Singapore International School of Bangkok (สาขาประชาอุทิศ: PU) เฟสที่ 3 ยังรอการอนุมัติโดยพร้อมจะเปิดรับนักเรียนใหม่ได้ภายในปี 2568 ในส่วนของการขยายโรงเรียน Singapore International School สาขาเชียงใหม่ (CM) เฟสที่ 2 ด้วยงบการก่อสร้างที่ 66 ล้านบาทได้เสร็จสมบูรณ์แล้วในเดือน ก.พ. 67 นอกจากนั้น โรงเรียน Singapore International School สาขาธนบุรี (TR) จะขยายอีก 2 เฟส คือ i) TR เฟส 3.1 ได้ตั้งงบการก่อสร้างไว้ที่ 30 ล้านบาทและคาดจะแล้วเสร็จภายในเดือน ส.ค. 67 และ ii) TR เฟส 3.2 โดยงบการก่อสร้างยังรอการอนุมัติและคาดพร้อมเสร็จภายในปี 2568

แนวโน้มการเติบโตดีต่อเนื่องในปี 2567-2568F

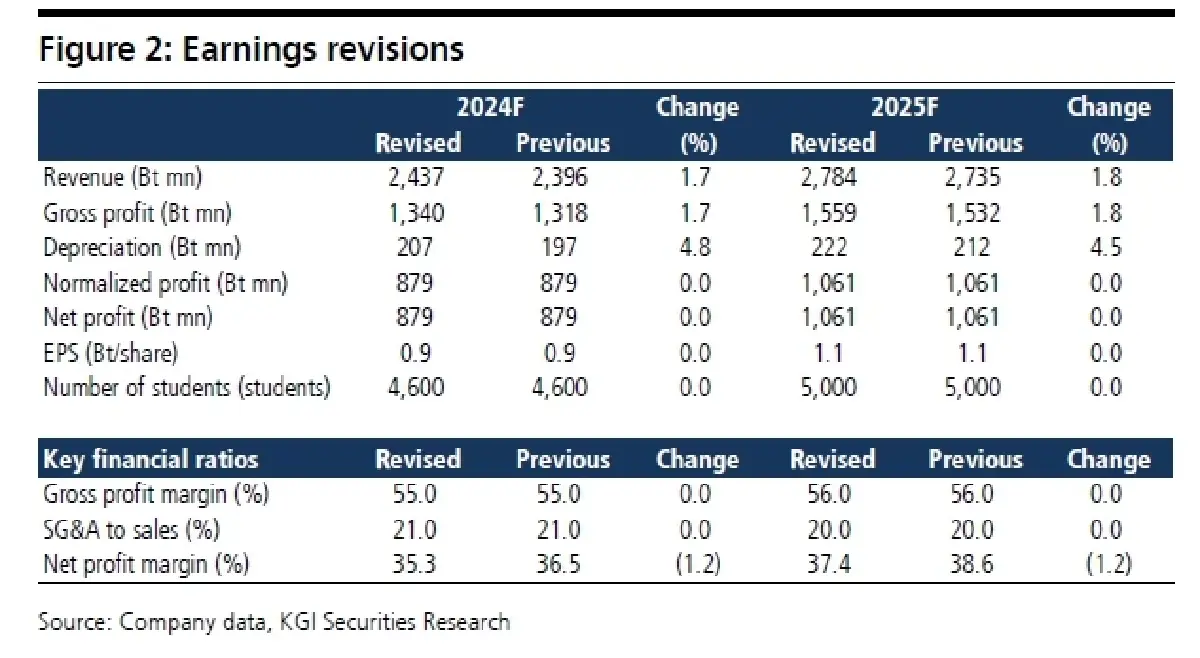

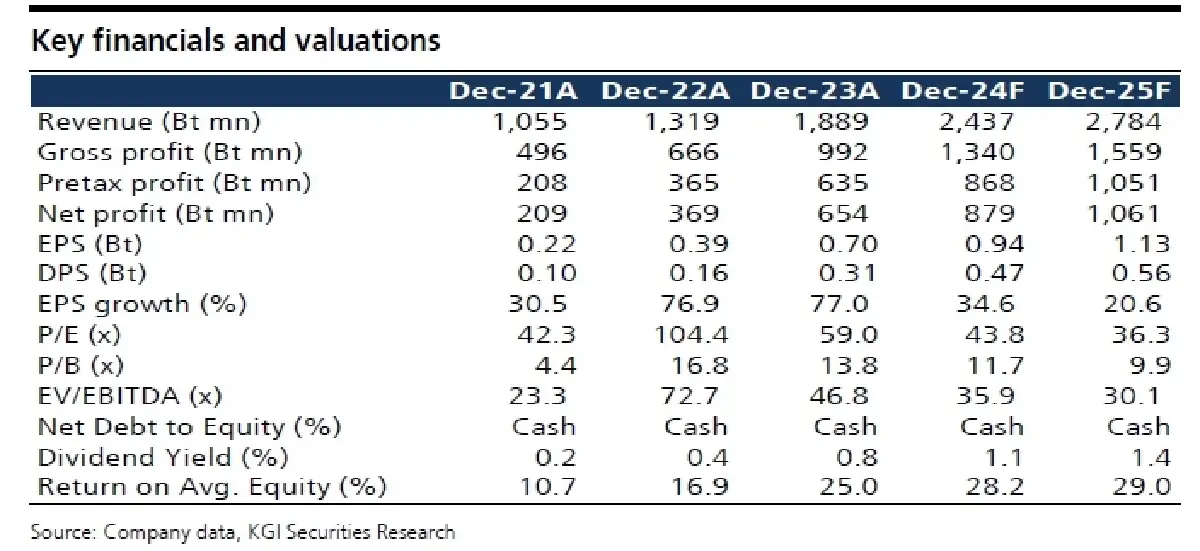

อิงจาก guidance ของ SISB ประมาณการจำนวนนักเรียนรวมยังไม่เปลี่ยนแปลงจากเป้าหมายเดิม และประมาณการกำไรของเราด้วย ทั้งนี้ เราคาดกำไรสุทธิปี 2567F อยู่ที่ 879 ล้านบาท (+34.6% YoY) และจะเพิ่มขึ้นเป็น 1.06 พันล้านบาท (+20.6% YoY) ในปี 2568F (Figure 2)

อุปสงค์แข็งแกร่งและมีความเป็นไปได้ที่อุปสงค์ใหม่จะเพิ่มขึ้นอีกในอนาคต

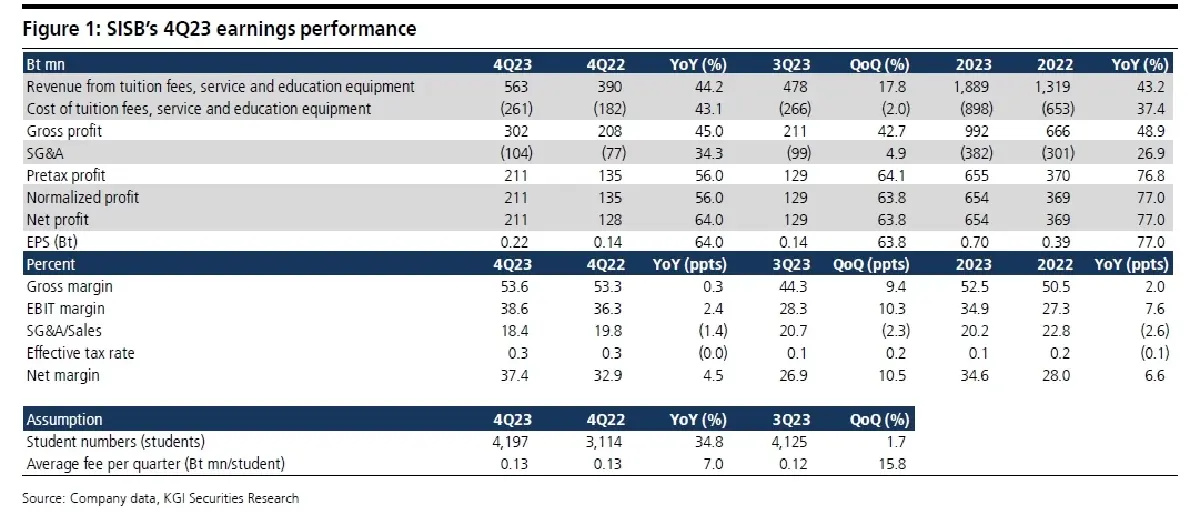

หลังจาก SISB มีกำไรปี 2566 เติบโตแข็งแกร่ง เราคิดว่า SISB จะมีผลกำไรน่าพอใจดีต่อเนื่องอีกหลายปีข้างหน้า ตามการเพิ่มต่อเนื่องของจำนวนนักเรียนและค่าธรรมเนียมต่าง ๆ ในปี 2567 นี้ นอกจากผลการดำเนินงานแคมปัสเดิมของ SISB แข็งแรงแล้ว เรามองว่า บริษัทจะได้แรงหนุนจากผลการดำเนินงานดีขึ้นในแคมปัสใหม่ 2 แห่ง จาก i) กำไรสุทธิใน 4Q66 จากสาขานนทบุรีอยู่ที่ 4.3 ล้านบาทและ ii) ขาดสุทธิใน 4Q66 อยู่ที่ 10.8 ล้านบาทจากสาขาระยอง หากมองด้านบวก สาขานนทบุรีน่าจะมีกำไรสุทธิแข็งแกร่งขึ้นส่วนสาขาระยองคาดมีผลขาดทุนสุทธิในปี 2567F ลดลง YoY อีกทั้งเราสังเกตว่า โรงเรียนนานาชาติน่าจะมีศักยภาพในการเติบโตได้อีกจากที่ปัจจุบันมีสัดส่วนต่ำกว่า 1% ในปี 2566 (มีนักเรียนในโรงเรียน

นานาชาติในไทยอยู่ราว 7.02 หมื่นคนจากจำนวนนักเรียนทั้งหมดทั่วประเทศไทยอยู่ที่ 11.18 ล้านคน)

Valuation & action

ราคาหุ้น SISB ปรับขึ้นมากจนเหลืออัพไซด์จำกัดจากราคาเป้าหมายเรา ดังนั้น เราจึงปรับลดคำแนะนำลงเป็น “ถือ” (จากซื้อ) และคงราคาเป้าหมาย DCF ปี 2567 ที่ 43.00 บาท (WACC ที่ 9% และ TG ที่ 4%)

Risks

COVID-19 ระบาด เศรษฐกิจฟื้นตัวช้ากว่าคาดและเกิดความขัดแย้งทางการเมือง

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")