วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ CPAXT แนวโน้มทางธุรกิจดีขึ้น

วันที่ส่ง: 24/02/2024 - ผู้เขียน: กรุงเทพธุรกิจ

และธุรกิจค้าปลีก (เป็นเลขสองหลักในไทย และ หลักเดียวสูงๆ สำหรับมาเลเซีย) ซึ่งทั้งสองธุรกิจคาดจะเติบโตเป็นเลขหลักเดียวกลาง ๆ ใน 1Q67 อัตรากำไรขั้นต้นคาดจะได้แรงหนุน QoQ จากการคัดเลือกสินค้า (product assortment) โดยเฉพาะหมวดอาหารสดและหมวดที่ไม่ใช่อาหาร ส่วนอัตรากำไรขั้นต้นของธุรกิจค้าส่งอาจทรงตัว YoY ใน 1Q67 เนื่องจากต้นทุนที่เกี่ยวเนื่องกับศูนย์กระจายสินค้าแห่งใหม่ ในขณะที่รายจ่ายบางอย่างอาทิเช่น ค่าสาธารณูปโภคค่าแรงงานและค่าใช้จ่ายที่เกี่ยวเนื่องกับ platform อื่นยังคงมีอยู่ โดยภาพรวม เราคาดกำไรใน 1Q67 เติบโต YoY (จากการดำเนินงานดีขึ้น) แต่ลดลง QoQ (เพราะปัจจัยฤดูกาล)

ตั้งเป้าการเติบโตทั้งยอดขายและความสามารถในการทำกำไร ขณะที่ Synergy จากการปรับโครงสร้างธุรกิจเสร็จสมบูรณ์หลังจากกระบวนการควบรวมเรียบร้อยแล้ว

CPAXT มุ่งเป้าหมายยอดขายเติบโตจากทั้ง SSSG และการขยายสาขา (ประมาณ 6-8 สาขาสำหรับธุรกิจค้าส่งและ 110 สาขาสำหรับธุรกิจค้าปลีก (รูปแบบขนาดใหญ่และขนาดกลางที่ 10 สาขาและสาขาขนาดเล็กอีก 100 สาขา) ขณะที่ อัตรากำไรขั้นต้นในปี 2567 ตั้งเป้าหมายสูงขึ้นอีก 20bps สำหรับธุรกิจค้าส่งและ 50bps สำหรับธุรกิจค้าปลีก หลัก ๆ เนื่องจากการคัดเลือกสินค้า บริษัทคาดว่า Synergy จากการปรับโครงสร้างธุรกิจจะเป็นเรื่องของความประสิทธิภาพในการดำเนินธุรกิจ (เช่น การจัดการห่วงโซ่อุปทาน,เกิดอรรถประโยชน์สูงสุดในโครงสร้างพื้นฐานและสาธารณูปโภค และการเข้าถึงความต้องการที่แท้จริงของลูกค้าผ่านการวิเคราะห์เชิงลึก) และตั้งเป้า Synergy ที่ได้ราว 5 พันล้านบาท (1% ของยอดขายรวม) ภายใน 2-3 ปี โดยอาจมีบางส่วน (100-200ล้านบาท) เห็นผลในปีนี้ภายหลังการควบรวมเสร็จสิ้นภายในสิ้นปี 2567

Re-rate PER เพื่อสะท้อนมุมมองบวกหลังการปรับโครงสร้างธุรกิจ

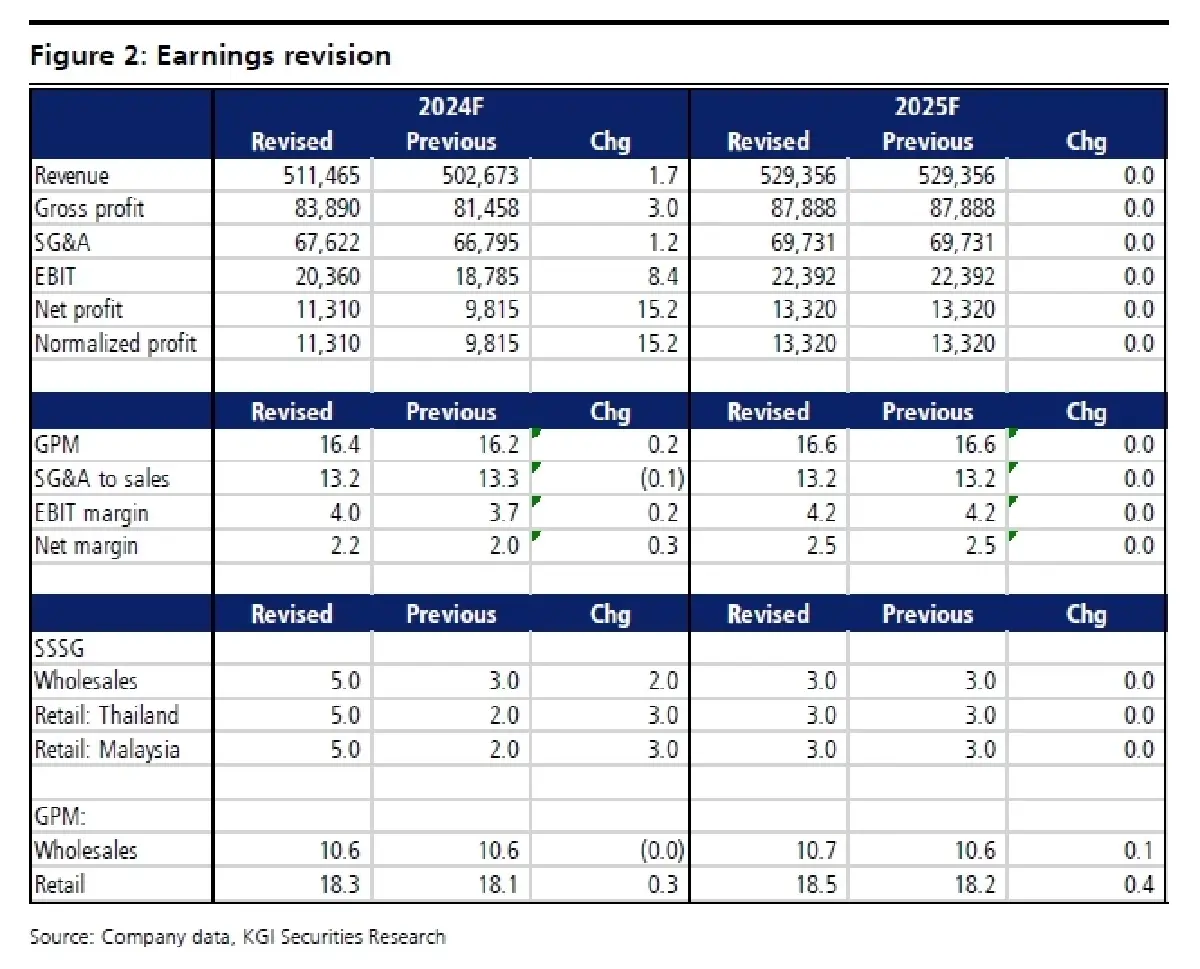

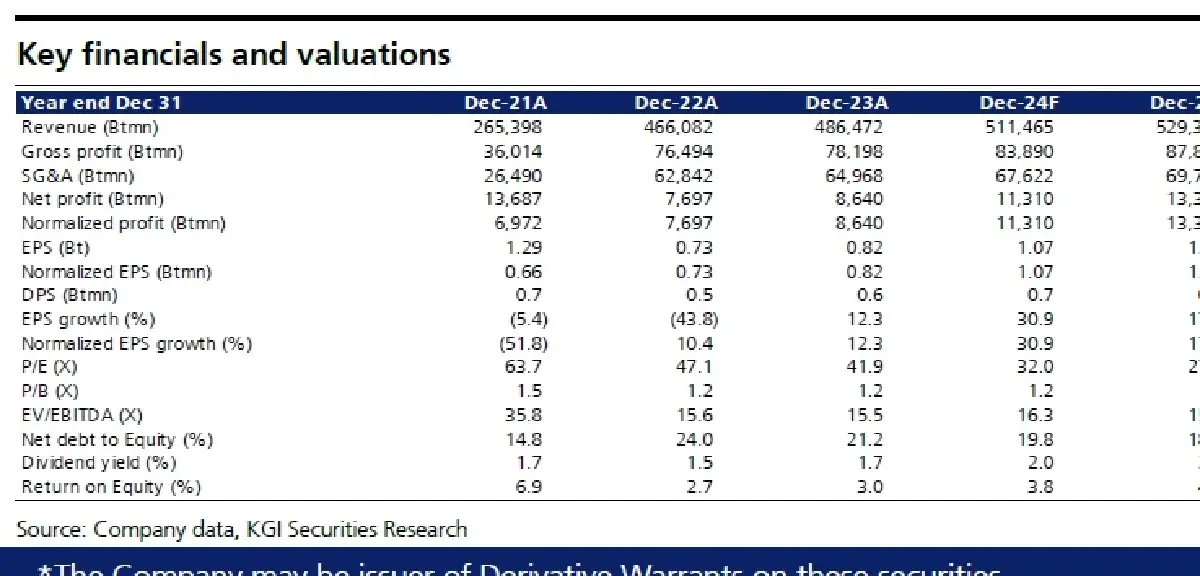

จากผลงานใน 4Q66 ดูดี ประกอบกับ guidance การดำเนินงานปี 2567 ในเชิงบวก และประโยชน์จากการปรับโครงสร้างธุรกิจ เราได้ทบทวนสมมติฐานและปรับเพิ่มประมาณการกำไรปี 2567 ขึ้นอีก 15% (Figure 2) กำไรของ CPAXT จะเติบโตที่ 31% และ 18% ตามลำดับในปี 2567-2568 ประโยชน์จากการปรับโครงสร้างธุรกิจจะเห็นภาพชัดเจนในระยะกลางถึงระยะยาว ในเวลาเดียวกันที่รายจ่ายบางอย่างจะเกิดขึ้นในระยะสั้น ทั้งนี้ เพื่อสะท้อนผลประโยชน์ที่ได้หลังการปรับโครงสร้างธุรกิจ เราจึง re-rate PER ใหม่เพิ่มจาก 32.0X (+1.0 S.D) เป็น 33.0X (+1.5 SD)

Valuation & action

เราปรับเพิ่มราคาเป้าหมายสิ้นปี 2567 จากเดิม 30.00 บาทขึ้นใหม่ที่ 35.00 บาท อิงจาก PER ที่ 33.0x (ค่าเฉลี่ยในอดีตระหว่างหุ้นกลุ่มนี้ในประเทศกับในตลาดโลก +1.5 S.D) และคงคำแนะนำ “ ถือ”

Risks

เศรษฐกิจชะลอตัวลง ราคาสินค้าเกษตรลดลง ขยายสาขาได้น้อยกว่าแผนที่กำหนดไว้ disruption ที่เกิดจากเทคโนโลยีใหม่ ความเสี่ยงด้านกฏเกณฑ์ของทางการ และค่าใช้จ่ายเพิ่มขึ้นจากการขยายกิจการในต่างประเทศ

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")