วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ SISB ประมาณการกำไร 4Q66F: เป็นไตรมาสที่ดีที่สุด

วันที่ส่ง: 08/02/2024 - ผู้เขียน: กรุงเทพธุรกิจ

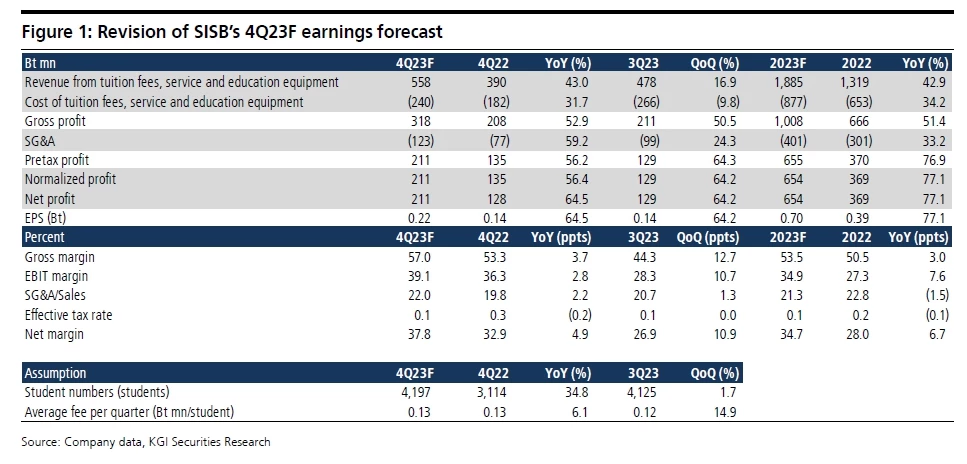

ซึ่งเราได้รับข้อมูลเพิ่มเติมว่า บริษัทมีจำนวนนักเรียนใน 4Q66F สูงกว่าที่คาดไว้เดิม (จำนวนนักเรียนที่ 4,197 คน เทียบกับประมาณเดิม 4,190 คน) อีกทั้งความสามารถในการทำกำไรของบริษัทใน 4Q66F คาดแข็งแกร่งขึ้นกว่ามุมมองก่อนหน้านี้

ดังนั้น เราจึงปรับเพิ่มประมาณการกำไรตั้งแต่ 4Q66F และในระยะยาว เพื่อสะท้อนผลการดำเนินงานที่แข็งแกร่งในระยะต่อจากนี้ เมื่ออิงจากประมาณการใหม่ เราคาดจำนวนนักเรียนใน 4Q66F เพิ่มขึ้นอยู่ที่ 4,197 คน (+34.8% YoY และ +1.7% QoQ) ขณะที่ค่าเล่าเรียนเฉลี่ยคาดอยู่ที่ 133,000 บาท/ไตรมาส/คน (+6.1% YoY และ +14.9% QoQ) ทั้งนิ้ เราคาดรายได้ของ SISB อยู่ที่ 558 ล้านบาท (+43.0% YoY และ+16.9% QoQ) ส่วนอัตรากำไรขั้นต้นคาดเพิ่มขึ้นเป็น 57.0% จาก 53.3% ใน 4Q65 และ 44.3% ใน 3Q66 สำหรับสัดส่วนค่าใช้จ่ายด้านการขายและบริหาร (SG&A) ต่อรายได้ใน 4Q66F คาดอยู่ที่ 22.0% เทียบกับ 19.8% ใน 4Q65 และ 20.7% ใน 3Q66 โดยสรุปแล้ว คาดกำไรสุทธิใหม่ใน 4Q66F อยู่ที่ 211 ล้านบาท (+64.5% YoY และ +64.2% QoQ) ขณะที่ กำไรสุทธิปี 2566F น่าจะอยู่ที่ 654 ล้านบาท (+77.1% YoY)

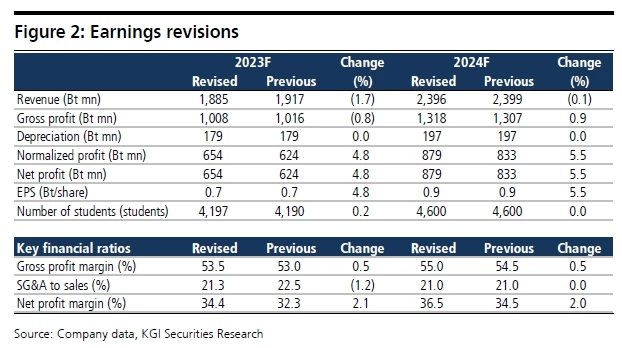

ปรับเพิ่มประมาณการกำไรขึ้น 4.8% ในปี 2566F และ 5.5% ในปี 2567F

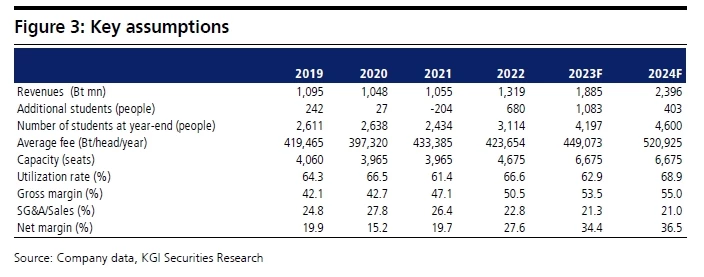

จากการที่ผลการดำเนินงานใน 4Q66F ของบริษัทแข็งแกร่งกว่าคาดและมีความเป็นไปได้ที่จะแข็งแกร่งยิ่งขึ้นในระยะยาวจากแคมปัสเดิม (ทั้งนี้ สาขานนทบุรีและระยองมีจำนวนนักเรียนเท่ากับ 277 คนและ 108 คน ตามลำดับ ณ สิ้นปี 2566) เราได้ปรับเพิ่มประมาณการกำไรสุทธิใหม่ขึ้นอีก 4.8% อยู่ที่ 654 ล้านบาท (+77.1% YoY) ในปี 2566F และ 5.5% อยู่ที่ 879 ล้านบาท (+34.5% YoY) ในปี 2567F (Figure 2) เนื่องจาก i) ปรับเพิ่มสมมติฐานอัตรากำไรขั้นต้นขึ้นอยู่ที่ 53.5% จาก 53.0% ในปี 2566F ii) ปรับลดสัดส่วน SG&A ต่อรายได้อยู่ที่ 21.3% จาก 22.5% ในปี 2566F และ iii) ปรับเพิ่มรายได้อื่น ๆ ที่เกี่ยวเนื่องกับกิจกรรมต่าง ๆ หลังเลิกเรียนให้มาเป็นสถานการณ์ปกติ

คงมองแนวโน้มเป็นบวกในระยะยาว

เราชอบ SISB ในด้านการเติบโตของบริษัทจาก i) อุปสงค์สายอาชีพที่มีการใช้ภาษาอังกฤษในการสื่อสาร ii) อุปสงค์การศึกษาในขั้นสูงขึ้น และ iii) ความสามารถในการส่งลูกเข้าโรงเรียนนานาชาติมากขึ้น

Valuation & action

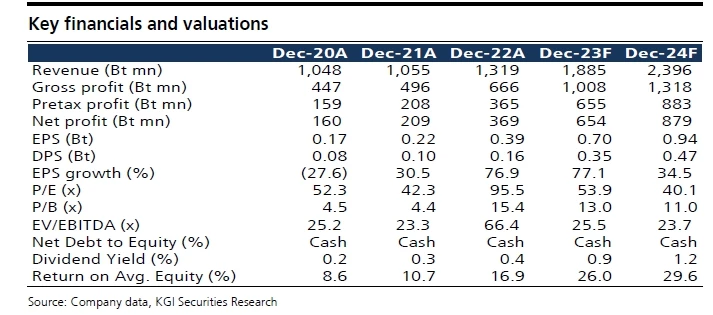

ราคาหุ้น SISB ปรับตัวขึ้นต่อเนื่องและเพิ่มขึ้นถึง 845% จากจุดต่ำสุดที่ 4.02 บาทในปี 2561 ตามปัจจัยพื้นฐานที่แข็งแกร่ง (อัตราการเติบโตดีและสถานะเงินสดสูง) ทั้งนี้ เราคงคำแนะนำ ซื้อ ประเมินราคาเป้าหมาย DCF ปี 2567 ใหม่ที่ 43.00 บาท (ใช้ WACC ที่ 9% และ TG ที่ 4%) จากเดิม 41.00 บาท

Risks

COVID-19 ระบาด เศรษฐกิจฟื้นตัวช้ากว่าคาดและเกิดความขัดแย้งทางการเมือง

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")