วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ CKP ซื้อรอล่วงหน้าได้เลย; ปรับเพิ่มเป็นซื้อ

วันที่ส่ง: 24/01/2024 - ผู้เขียน: กรุงเทพธุรกิจ

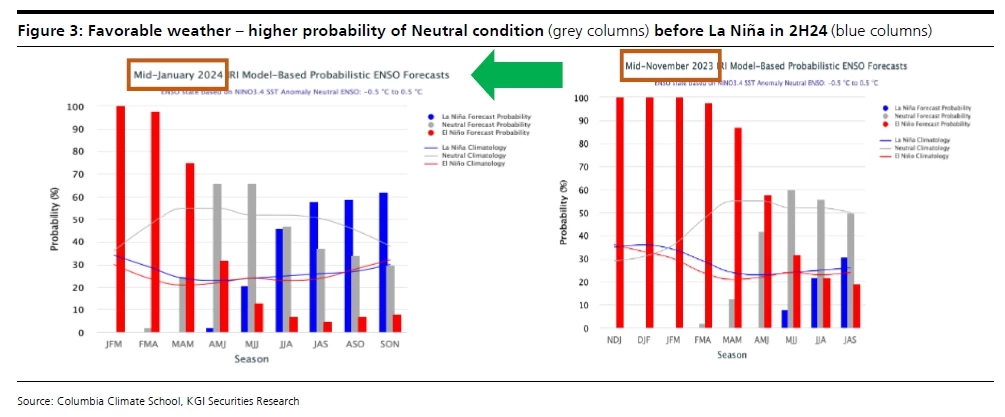

โดยอิงจากแบบจำลองที่เป็นสากล (Figure 3) ดังนั้น ผลกระทบเชิงลบน่าจะค่อย ๆ ลดลง ซึ่งจะทำให้กระแสน้ำ และปริมาณฝนตกเพิ่มขึ้น (โดยเฉพาะใน 2H67) ดังนั้น โอกาสที่จะเกิดภาวะ La Niña จึงมากกว่า El Niño ในเดือนพฤษภาคม 2567 (ข้อมูลเดิมระบุไว้ตั้งแต่เดือนสิงหาคม) นอกจากนี้ นักวิเคราะห์ในตลาดยังประเมินว่า Fed น่าจะไม่ขึ้นดอกเบี้ยอีกแล้ว ซึ่งจะส่งผลดีต่อไซยะบุรี (XPCL) เพราะหนี้ประมาณ 76% ใช้อัตราดอกเบี้ยลอยตัว (ผูกกับ LIBOR และ MLR) ทั้งนี้ อัตราดอกเบี้ยที่ลดลงทุก ๆ 25bps จะทำให้กำไรของ XPCL เพิ่มขึ้นประมาณ 70-75 ล้านบาทต่อปี

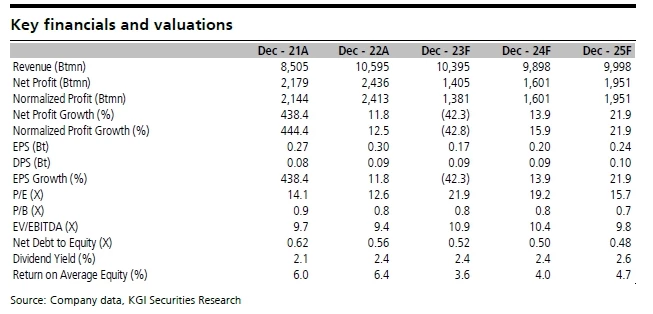

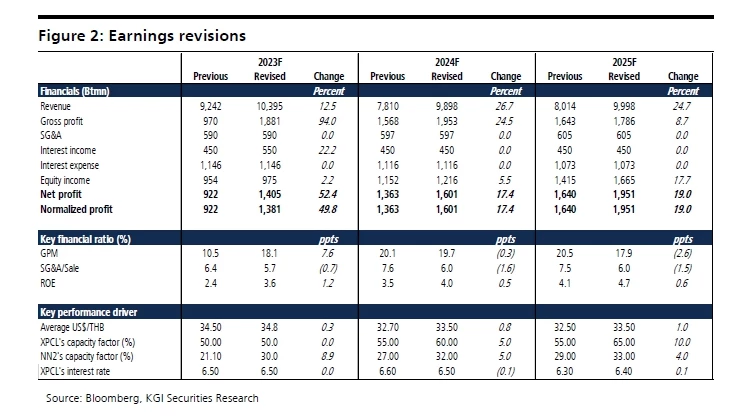

ปรับเพิ่มกำไรปี 2566-2568F ขึ้นอีก 52%/17%/19%

เราปรับเพิ่มกำไรปี 2566F เพื่อสะท้อนถึง capacity factor ของ NN2 ที่เพิ่มขึ้นเป็น 30% (จาก21%) ในขณะที่ปรับเพิ่มกำไรปี 2567-68F เพื่อสะท้อนถึง i) capacity factor ของ XPCL ที่เพิ่มขึ้นเป็น 60%/65% (จาก 55%/55%) และของ NN2 ที่เพิ่มขึ้นเป็น 33.5%/33.5% (จาก 32.7%/32.5%) และ ii) อัตราดอกเบี้ยจ่ายจริง (effective interest rate) ที่ลดลงของ XPCL ทั้งนี้ ใน 1Q67TD NN2 ได้ประกาศการผลิตไฟฟ้าเบื้องต้นในเดือนม.ค.-ก.พ. 67 ที่ราว 250GWh (+18% YoY) ซึ่งการผลิตไฟฟ้าที่ไซยะบุรีก็มีแนวโน้มจะสูงขึ้นเช่นกัน ดังนั้นเราจึงคาดว่าผลประกอบการ 1Q67F จะขาดทุนน้อยลง YoY แต่แย่ลง QoQ ตามปัจจัยฤดูกาล

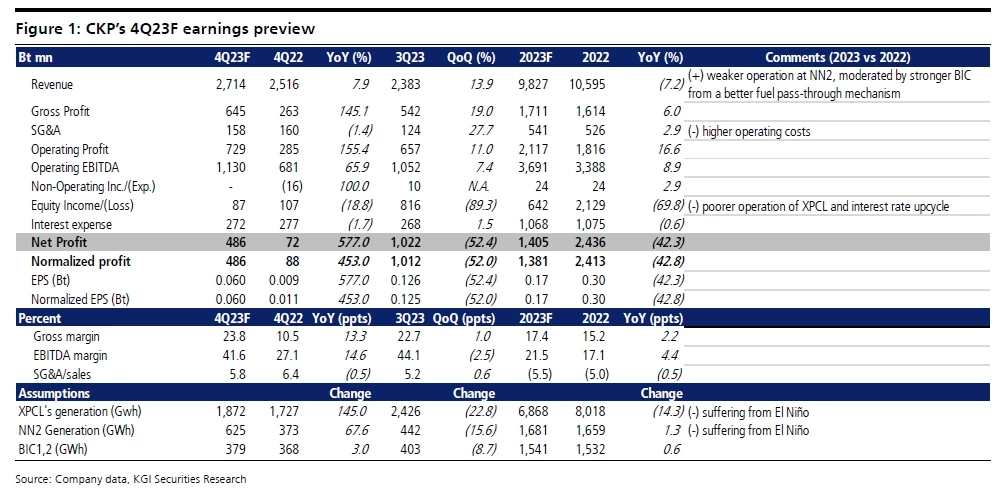

ประมาณการ 4Q66F – กำไรจะดีดกลับ YoY เป็นไตรมาสแรก

CKP จะส่งงบในวันที่ 20 ก.พ. ซึ่งเราคาดว่ากำไรสุทธิใน 4Q66F จะอยู่ที่ 496 ล้านบาท (-52% QoQ,+591% YoY) โดยกำไรที่เพิ่มขึ้นอย่างมาก YoY และดีกว่าประมาณการก่อนหน้านี้ของเรา จะเป็นผลมาจากการดำเนินงานของโรงไฟฟ้าพลังน้ำที่แข็งแกร่งขึ้น เพราะได้อานิสงส์จากกระแสน้ำที่เข้าเขื่อนที่มีปริมาณสูงตั้งแต่ ส.ค. 66 จากฝนตกหนัก โดยปริมาณผลิตไฟฟ้า XPCL และ NN2 อยู่ที่ 1,872GWh (-23% QoQ, +8% YoY) และ 425GWh (+42% QoQ, +68% YoY) ส่วนกำไรที่ลดลง QoQ เป็นเพราะผลการดำเนินงานที่อ่อนแอจาก i) โรงไฟฟ้าพลังน้ำแย่ลงตามฤดูกาล ii) อัตราดอกเบี้ย XPCL สูงขึ้น และ iii) margin โครงการ BIC1-2 ถูกบีบเนื่องจากค่า Ft เหลือ 0.20 บาท/kWh (-0.47 บาท/kWh) ซึ่งหากผลประกอบการ 4Q66F เป็นไปตามคาด กำไรสุทธิในปี 2566F จะอยู่ที่ 1.40 พันล้านบาท (-42% YoY)

Valuation & Action

เราปรับเพิ่มคำแนะนำ CKP จาก ถือ เป็น ซื้อ และปรับเพิ่มราคาเป้าหมาย DCF เป็น 4.36 บาท (เดิม 3.70) เราเชื่อว่าวัฏจักรของการปรับลดประมาณการน่าจะจบรอบแล้วตามแนวโน้มกำไรขาขึ้นจากแนวโน้มของการเปลี่ยนผ่านไปสู่สภาพอากาศที่ Neutral ภายในกลางปีนี้ ก่อนที่จะเกิดภาวะ La Niña ใน 2H67 ซึ่งจะทำให้ผลประกอบการดีดกลับขึ้นมา ประกอบกับการที่บริษัทกำลังจะจัด site visit ให้กับนักลงทุน

Risks

ปิดซ่อมบำรุงนอกแผน, ปัญหา cost overruns และความผันผวนของอัตราแลกเปลี่ยน และอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")