ธปท. เล็งเปิดกว้างให้ใช้ประโยชน์ข้อมูลตามสิทธิผู้ใช้บริการ ครึ่งหลังปี67

วันที่ส่ง: 30/11/2023 - ผู้เขียน: กรุงเทพธุรกิจ

ตามที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกแนวนโยบายภูมิทัศน์ใหม่ภาคการเงินไทยเพื่อเศรษฐกิจดิจิทัลและการเติบโตอย่างยั่งยืน (แนวนโยบาย Financial Landscape) เมื่อเดือนกุมภาพันธ์ 2565 ที่ผ่านมา นั้น ภายใต้ทิศทางด้านการเงินดิจิทัล

ธปท. มุ่งหวังให้ภาคการเงินสามารถใช้ประโยชน์จากเทคโนโลยีและข้อมูลในการพัฒนานวัตกรรมและบริการทางการเงินที่ตอบโจทย์ผู้ใช้บริการได้ดีขึ้นและมีความรับผิดชอบต่อสังคม (responsible innovation)

โดยยึด 3 หลักการสำคัญ ได้แก่ 1.เปิดกว้างให้ผู้ให้บริการกลุ่มต่าง ๆ เข้าถึงโครงสร้างพื้นฐานทางการเงินด้วยต้นทุนที่เหมาะสมและเป็นธรรม (Open Infrastructure) 2.เปิดกว้างให้มีการใช้ประโยชน์จากข้อมูล (Open Data) และ3.เปิดกว้างในการแข่งขันให้ผู้เล่นทั้งรายเดิมและรายใหม่ (Open Competition)

ซึ่งที่ผ่านมามีความคืบหน้าหลายเรื่อง เช่น การเชื่อมโยงระบบชำระเงินระหว่างประเทศผ่าน QR payment กับ 6 ประเทศในอาเซียน การทดสอบการโอนเงินระหว่างประเทศด้วยสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางในระดับสถาบันการเงิน (Wholesale CBDC) และการออกร่างหลักเกณฑ์ให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (virtual bank)

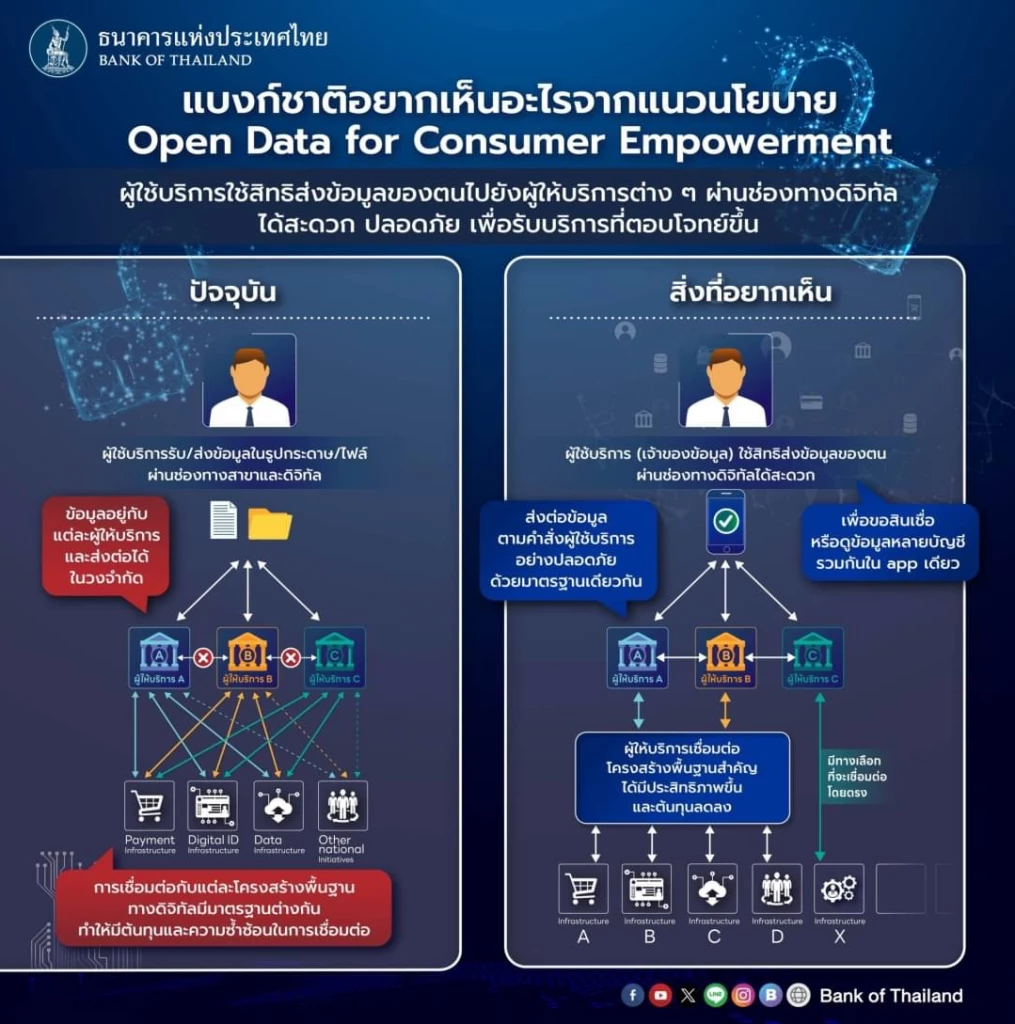

ทั้งนี้ ภายใต้หลักการดังกล่าว หนึ่งในทิศทางสำคัญที่ ธปท. จะผลักดันในระยะต่อไป คือ การเปิดกว้าง ให้ใช้ประโยชน์จากข้อมูลตามสิทธิของผู้ใช้บริการ (Open Data for Consumer Empowerment) โดยสร้างกลไกที่เอื้อให้ประชาชนสามารถใช้สิทธิส่งข้อมูลของตนที่มีอยู่กับผู้ให้บริการหรือหน่วยงานต่าง ๆ เพื่อสมัครหรือใช้บริการกับผู้เล่นรายอื่นได้สะดวกและปลอดภัย และผู้ให้บริการสามารถเข้าถึงข้อมูลและโครงสร้างพื้นฐานด้านดิจิทัลที่สำคัญ ด้วยการเชื่อมต่อและกระบวนการที่เป็นมาตรฐาน ซึ่งจะช่วยลดความซ้ำซ้อนและต้นทุนการดำเนินการ เอื้อให้เกิดการพัฒนาบริการที่ตอบโจทย์ผู้ใช้บริการกลุ่มต่าง ๆ ได้ดีขึ้น

ในการนี้ ธปท. จึงได้จัดทำเอกสารรับฟังความคิดเห็น (consultation paper) เรื่องแนวนโยบายการสร้างกลไกให้เกิด Open Data for Consumer Empowerment ในภาคการเงินที่ ธปท. สามารถดำเนินการได้ภายใต้กรอบกฎหมายปัจจุบัน และพร้อมต่อยอดในระดับประเทศ โดยมีทิศทางการดำเนินการดังนี้

(1) ออกเกณฑ์ กำหนดข้อตกลง และสร้างแรงจูงใจ (regulations and incentives) โดยกำหนดให้ผู้ให้บริการทางการเงินภายใต้กำกับของ ธปท. มีกลไกที่เอื้อให้ผู้ใช้บริการสามารถใช้สิทธิในการเรียกใช้หรือส่งข้อมูลของตนระหว่างผู้ให้บริการในภาคการเงินผ่านช่องทางดิจิทัลได้สะดวกและปลอดภัย และพิจารณาเปิดให้ผู้ให้บริการทางการเงินภายใต้กำกับของ ธปท. ให้บริการรวบรวมข้อมูลจากแหล่งต่าง ๆ ตามความยินยอมของลูกค้าเพื่อนำไปพัฒนาบริการใหม่ ๆ มานำเสนอลูกค้า รวมทั้งร่วมกับหน่วยงานที่เกี่ยวข้องพัฒนากลไกในลักษณะเดียวกันเพื่อสนับสนุนการแลกเปลี่ยนข้อมูลระหว่างภาคส่วนอื่นกับภาคการเงิน

(2) กำหนดมาตรฐานกลางในการเชื่อมต่อและรับส่งข้อมูลระหว่างผู้ให้บริการ (common standard) ผ่านช่องทางดิจิทัล รวมถึงมีการขึ้นทะเบียนและตรวจสอบผู้ให้บริการที่จะเข้าร่วมโครงการให้มั่นใจว่าสามารถปฏิบัติตามมาตรฐานกลางที่กำหนดได้ เพื่อให้การเชื่อมต่อและแลกเปลี่ยนข้อมูลมีความปลอดภัยและเป็นมาตรฐานเดียวกัน ช่วยลดต้นทุนและความซ้ำซ้อนในการพัฒนามาตรฐาน

(3) พิจารณาประโยชน์และความจำเป็นในการมีโครงสร้างพื้นฐานกลางหรือกระบวนการมาตรฐานที่ใช้ร่วมกัน (common infrastructure/shared service) เพื่อให้ผู้ให้บริการสามารถเชื่อมต่อหรือใช้บริการจากโครงสร้างพื้นฐานสำคัญหลายที่ได้อย่างมีประสิทธิภาพ เช่น มีกระบวนการการพิสูจน์ยืนยันตัวตนลูกค้านิติบุคคลผ่านช่องทางดิจิทัลที่เป็นมาตรฐานและใช้ในการเชื่อมต่อกับโครงสร้างพื้นฐานต่าง ๆ ได้ เช่น ระบบชำระเงิน

นางสาววิภาวิน พรหมบุญ ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน ธนาคารแห่งประเทศไทย ( ธปท.) เปิดเผยว่า ธปท. เปิดรับฟังความเห็นและข้อเสนอแนะ ต่อแนวนโยบายการเปิดกว้างให้ใช้ประโยชน์จากข้อมูลตามสิทธิของผู้ใช้บริการ (Open Data for Consumer Empowerment) ตั้งแต่วันที่ 30 พ.ย.-31 ธ.ค.2566 หลังจากนั้นจะมีการพิจารณาข้อเสนอแนะเพิ่มเติมและประสานกับผู้มีส่วนเกี่ยวข้องออกกฎเกณฑ์มาตรฐานกลาง

คาดว่าจะเริ่มเชื่อมต่อและเปิดการรับส่งข้อมูลดังกล่าวได้ใช้ ช่วงครึ่งปีหลังปี2567 เริ่มต้นจากข้อมูลในส่วนการกำกับดูแลแบงก์ ได้แก่ เงินฝาก ก่อนขยายไปยังการใช้จ่ายบัตรเครดิต และในส่วนอื่นๆ เช่น การใช้จ่ายค่าน้ำ ค่าไฟ ค่าโทรศัพท์ นอกจากนี้ ในระยะถัดไป เชื่อมการรับส่งข้อมูล ด้านประกันและการลงทุน อยู่ระหว่างการหารือกับ คปภ.และก.ล.ต. ด้วยเช่นกัน

อย่างไรก็ตามเมื่อธปท. เริ่มเปิดให้รับส่งข้อมูลดังกล่าวแล้ว ทาง ธปท.จะเปิดรับสมัครผู้ให้บริการรวบรวมข้อมูลจากแหล่งต่างๆ ตามความยินยอมของลูกค้า ซึ่งผู้ที่จะให้บริการดังกล่าวได้ต้องผ่านเกณฑ์ที่กำหนดและขึ้นทะเบียนได้รับอนุญาตให้บริการกับธปท.ก่อน

"ผู้ให้บริการรวบรวมข้อมูลในช่วงแรก คาดว่าคงเริ่มจาก ภาคการเงินส่วนที่อยู่ภายใต้การกำกับของธปท.ก่อน คือ แบงก์ และขยายไปยังนอนแบงก์ และรายอื่นอยู่นอกแบงก์ เช่น ประกันและบริษัทหลักทรัพย์ ผู้ให้บริการเครือข่ายมือถือ ที่มีความพร้อมและผ่านเกณฑ์ขึ้นทะเบียนตามที่ ธปท.กำหนดก่อน"

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")