วิเคราะห์หุ้นรายตัว : บล.เคจีไอฯ CKP สถานการณ์ยังไม่แน่นอน

วันที่ส่ง: 19/10/2023 - ผู้เขียน: กรุงเทพธุรกิจ

ทั้งนี้กำไรที่ขึ้น QoQ เป็นช่วง peak ตามฤดูกาลโครงการไซยะบุรี (XPCL) และ NN2 และ BIC1-2 (SPP) แข็งแกร่งมากขึ้น โดยยอดผลิตไฟ XPCL เพิ่มเป็น 2,426GWh (+85% QoQ, -9% YoY) จากหน้าฝน และ กระแสน้ำสูงขึ้นจากเขื่อน Xiaowan และ Nuozhadu เราคาดว่าต้นทุนดอกเบี้ยของ XPCL จะสูงกว่าเป้าของบริษัทจากดอกเบี้ยขาขึ้น ส่วนยอดผลิตไฟฟ้า NN2 อยู่ที่ 442GWh (+50% QoQ, -22% YoY) เพราะเดินเครื่องแบบอนุรักษ์นิยม ส่วนกำไร CKP ที่ลดลงมาก YoY จะเป็นเพราะโรงไฟฟ้าพลังน้ำอ่อนแอลง โดยเราคาดว่า BIC1-2 จะมีกำไรเพิ่มขึ้นทั้ง QoQ และ YoY นำโดยราคาก๊าซที่ลดลง แม้ว่าค่า Ft ลดเหลือ 0.67 บาท/kWh (-0.45 บาท QoQ)

ปรับลดกำไรปี 2566F สะท้อนโรงไฟฟ้าพลังน้ำที่อ่อนแอเกินคาด

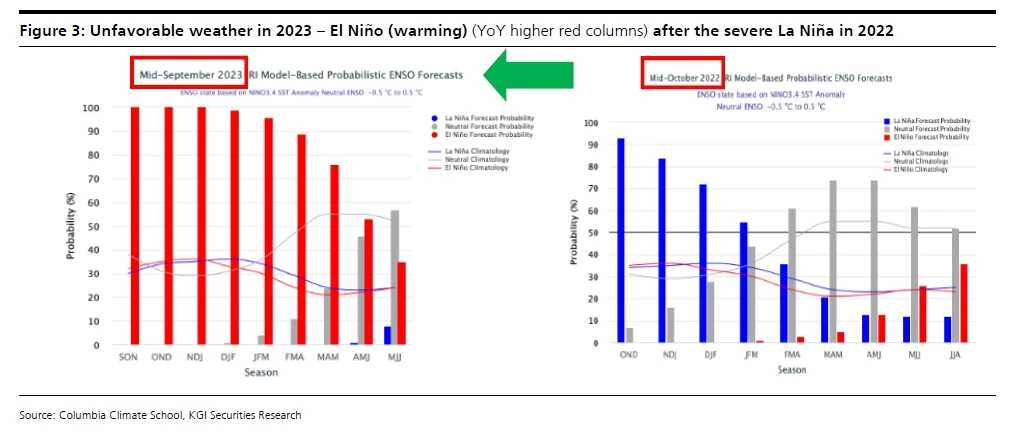

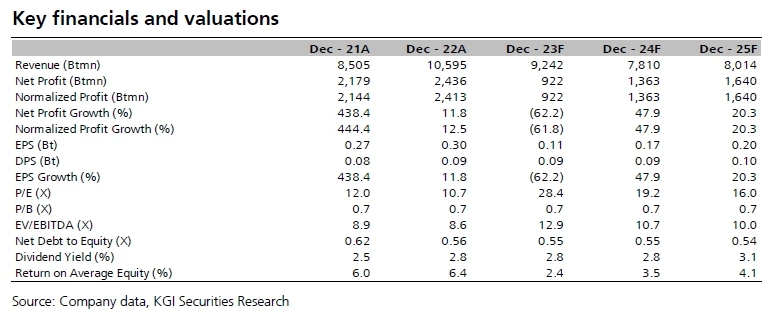

เราปรับลดกำไรปี 2566F ลง 25% สะท้อนถึง capacity factor ที่ลดลงของไซยะบุรี และ NN2 รวมถึงดอกเบี้ยที่สูงขึ้น (Figure 2) ซึ่งหลังจากปรับกำไรแล้ว เราคาดว่ากำไรสุทธิปี 2566F จะลดลง 62% YoY ก่อนจะดีดตัวขึ้น 48% YoY ในปี 2567F และ 20% YoY ในปี 2568F จากระดับน้ำที่สูงขึ้น และผลการดำเนินงานที่แข็งแกร่งขึ้นของ SPPs ทั้งนี้ CKP มีเพียงโครงการหลวงพระบาง (SCOD: 2573, 1,460MW) อยู่ใน pipeline และกำลังก่อสร้าง ทั้งนี้มีความน่าจะเป็น 75-95% ที่จะเกิดภาวะ El Niño ใน 1Q67 และมีความน่าจะเป็น 50-75% ที่จะเกิดใน 2Q67 (สูงกว่าที่มีการคาดเอาไว้ก่อนหน้านี้) (Figure 3)

กระแสน้ำที่เพิ่มขึ้นจะช่วยหนุนให้กำไรใน 4Q66F เพิ่มขึ้น YoY

จากการไป site visit โรงไฟฟ้า XPCL สัปดาห์ที่แล้ว เราคิดว่าอานิสงส์จากฝนที่ตกในโรงไฟฟ้าพลังน้ำอาจจะอยู่ยาวขึ้นไปจนถึงเดือนตุลาคมซึ่งจะส่งผลดีต่อทั้ง NN2 และ XPCL โดยตั้งแต่กลาง 3Q66 เป็นต้นมา XPCL ต้องทยอยปล่อยน้ำส่วนเกินแล้ว ขณะที่น้ำของโครงการ NN2 ก็สูงขึ้น YoY ซึ่งสถานการณ์นี้จะช่วยหนุนให้กำไรของ CKP เพิ่มขึ้น YoY ใน 4Q66F ถึงแม้ว่าดอกเบี้ยขาขึ้นรอบนี้จะกินเวลานานขึ้นและมี overhaul รอบใหญ่ที่ NN2 ทั้งนี้ในปลายเดือนตุลาคม XPCL จะออกหุ้นกู้อายุ 3 ถึง 5 ปี coupon 5.15-5.55% สูงกว่างวดที่ออกเมื่อปี 2565 อยู่ 55-65bps ซึ่งการออกหุ้นกู้รอบนี้น่าจะช่วยลดต้นทุนภาระหนี้ของ XPCL ไปได้ระดับหนึ่ง (จากเฉลี่ย 6.6% ใน 2Q66)

Vauation & Action

เรายังคงคำแนะนำ ถือ โดยขยับไปใช้ราคาเป้าหมายปี 2567 ที่ 3.70 บาท ถึงแม้ว่าราคาหุ้น CKP จะลดลงมาแล้วถึง 30% YTD (และตลาดปรับกำไรปีนี้ลงแล้ว 45%) แต่สถานการณ์ยังไม่แน่นอน และยังไม่มีปัจจัยกระตุ้นชัดเจนที่จะทำให้ปรับเพิ่มคำแนะนำ ทั้งนี้เพราะสภาพอากาศเป็นปัจจัยที่คุมไม่ได้ ดังนั้น นักลงทุนจึงควรดูสถานการณ์ไปก่อน เราคาดว่า ROE จะอยู่ที่ 2-4% ในปี 2566F-68F ซึ่งต่ำกว่าระดับ peak ของบริษัทที่ 6-6.5% ในปี 2564-65 Upside จะมาจากโครงการใหม่ขนาดใหญ่ และกระแสน้ำที่เพิ่มขึ้น

Risks

มีการปิดซ่อมบำรุงนอกแผน, ปัญหา cost overruns, ความผันผวนของอัตราแลกเปลี่ยน และอัตราดอกเบี้ย

คำแถลงปฏิเสธความรับผิดชอบ: ลิขสิทธิ์ของบทความนี้เป็นของผู้เขียนต้นฉบับ การเผยแพร่ซ้ำบทความนี้มีวัตถุประสงค์เพื่อเผยแพร่ข้อมูลเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน หากมีการละเมิดกรุณาติดต่อเราทันที เราจะทำการแก้ไขหรือลบตามความเหมาะสม ขอบคุณ

ระเบิด ‘เพจเจอร์’ เทคโนโลยียุคเก่าที่กลับมาได้รับความนิยมในวงการแพทย์

สำนักข่าวรอยเตอร์สรายงานว่า ความเป็นที่นิยมของ “โทรศัพท์มือถือ” จนกลายเป็นเครื่องมือสื่อสารหลักของโล...

เปิดเหตุผล 'ไปรษณีย์ไทย' ทำไมโดดร่วมสมรภูมิ 'เวอร์ชวลแบงก์'

ผู้สื่อข่าวรายงานว่า วันนี้ (19 ก.ย.) เป็นวันปิดรับคำขออนุญาตจัดตั้ง ธนาคารพาณิชย์ไร้สาขา (เวอร์ชวลแ...

แกะกล่อง 'iPhone 16' และ 'iPhone 16 Pro Max' ส่องจุดเด่น มีลูกเล่นอะไรใหม่

แกะกล่องเป็นกลุ่มแรกๆ กับ iPhone 16 และ iPhone 16 Pro Max ที่วันนี้ KT Review จะพาไปดูว่าหนึ่งรุ่นเร...

‘ไมโครซอฟท์ - กูเกิล’ มอง ‘Digital Trust’ วาระท้าทาย ชีวิตบนโลกดิจิทัล

สมาคมการจัดการธุรกิจแห่งประเทศไทย (TMA) จัดงาน “60 Years OF EXCELLENCE” ฉลองครบรอบ 60 ปี เชิญผู้นำจา...

ยอดวิว

")

+11.8 2574.97")